Photo:Rainer Lesniewski/gettyimages

Photo:Rainer Lesniewski/gettyimages

相続税の課税額に頭を悩ます人が最近、増えている。背景にあるのは「路線価」の上昇だ。2020年1月5日(日)まで全18回でお届けする特集「家族を困らせない相続」の第16回は、相続税のプロフェッショナルである弓家田良彦税理士(税理士法人弓家田・富山事務所代表社員)が、不動産相続の注意点を解説。さらに、弓家田氏監修のもとにダイヤモンド編集部が作成した、令和元年の最新データによる首都・関西圏の「路線価マップ」も公開する。

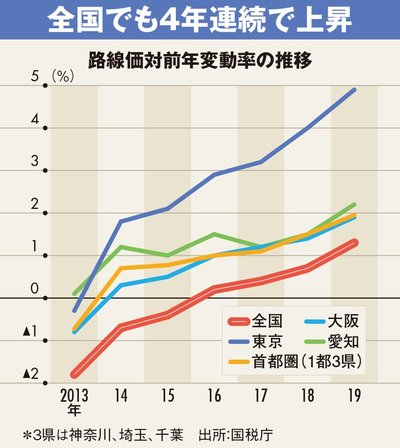

首都圏は6年連続で上昇

路線価高騰が呼ぶ「増税」の悪夢

ゆげた・よしひこ/多摩信用金庫、京王不動産などの顧問を務め、資産税に関するセミナー講師としても活躍。年間70件以上の相続税の申告を行う相続のスペシャリスト。主な著書に『相続・贈与知らないと損する(得)ガイド』(アニモ出版)、『不動産を買うとき売るときの税金でトクする法』(日本実業出版社)。

ゆげた・よしひこ/多摩信用金庫、京王不動産などの顧問を務め、資産税に関するセミナー講師としても活躍。年間70件以上の相続税の申告を行う相続のスペシャリスト。主な著書に『相続・贈与知らないと損する(得)ガイド』(アニモ出版)、『不動産を買うとき売るときの税金でトクする法』(日本実業出版社)。

相続税の課税額に頭を悩ませている相談者が最近、増えています。背景にあるのは、相続税や贈与税の算定基準となる全国の道路ごとにひも付けられた地価、路線価の上昇です。

2019年7月1日、令和初となる路線価が国税庁から発表されました。全国平均の上昇幅は、2018年の0.7%プラスからさらに拡大し、1.3%プラス。統計が残る1992年以降、初の4年連続での上昇となりました。中でも、東京都と神奈川県、埼玉県、千葉県の首都圏(1都3県)は、6年連続で上昇が続いています。

関西圏でも大阪府が1.9%プラス、中京圏は、愛知県が2.2%プラスといずれも過去5年間で最大の上昇幅です。15年の相続税制改正で大幅な増税と課税対象者の拡大が起きましたが、この路線価上昇によりさらに負担が増しているといえるでしょう。

例えば、自宅の敷地150平方メートルと築25年の延べ床面積90平方メートルの木造建物(固定資産税評価額200万円)、預貯金3000万円を、母親から2次相続(父親はすでに他界)したケースをモデルに、そのインパクトをシミュレーションしてみましょう。財産をもらう相続人は、別居の子供1人で持ち家ありとします(小規模宅地等の減額特例は適用不可)。

このありふれた前提条件の下で、4年前と比べてどれほど税額が変わったのでしょうか。首都圏郊外のJR京浜東北線・さいたま新都心駅から最寄りの第一種住居地域における、ある路線価を例に見ると、15年の路線価は1平方メートル当たり21万5000円でした。ところが、19年は同26万円まで上昇したことで、課税額はこの間、約374万円から500万円へと126万円ほど“増税”されたのです。

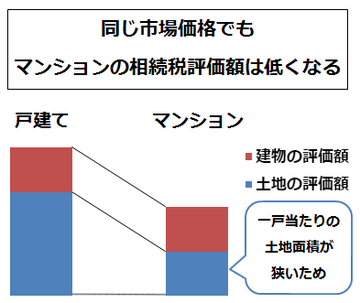

片や、こうした路線価上昇を背景に流行しているのが、有名な「タワーマンション節税」です。これは簡単に言えば、中古タワマンの時価と相続税評価額の差に着目した節税スキームです。