Illustration by Yuuki Nara

Illustration by Yuuki Nara

昨年、ほぼ40年ぶりに行われた相続税法の大改正。中でも、配偶者居住権の創設は、相続税対策になると注目を集めているが、その恩恵にあずかるにはどうしたらよいだろうか?特集『夫婦の相続』(全13回)の#8では新制度「配偶者居住権」についてその損得勘定考える。(ダイヤモンド編集部 野村聖子、監修/税理士 弓家田良彦)

「週刊ダイヤモンド」2021年1月16日号の第1特集を基に再編集。肩書や数値など情報は原則、雑誌掲載時のもの。

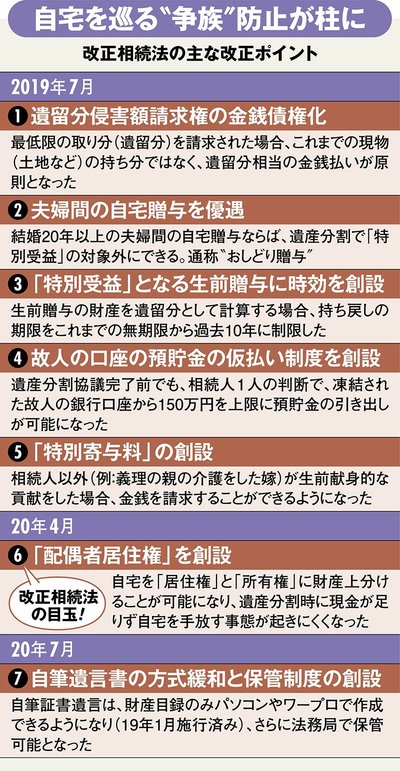

相続法大改正の目玉で大注目

「配偶者居住権」

昨年から今年にかけ、ほぼ40年ぶりに改正された新しい相続の制度が次々と施行されている。

中でも目玉となったのが、新たに創設された「配偶者居住権」。夫に先立たれた妻が、遺産分割後も、住み慣れたわが家に住み続けられることを保障する権利だ。

しかし、実の子どもが父親の死後、自分が相続した現金や金融資産が法定相続分(#7『相続の超基本ルール、10カ月以内に必須の手続き「4つのポイント」を押さえよ』のポイント1「法定相続人の決まり方とその取り分のルールを知る」図参照)に満たないからといって、わが家に住み続けたいと思う母親を果たして追い出そうとするだろうか。

確かに、子どもやその配偶者と折り合いが悪かったり、夫と再婚だった場合、前妻との間に子どもがいたりして、遺産分割協議でもめた結果、自宅を売却して遺産分割に充てたりしなければならない事例はあるだろう。しかし、このような複雑なケースは非常にまれである。

なぜ「妻が夫の死後、自宅に住み続けられる」というごく当たり前のことを、権利としてわざわざ保障しなければならないのか。