Photo:SOPA Images/gettyimages

Photo:SOPA Images/gettyimages

――投資家向けコラム「ハード・オン・ザ・ストリート」

***

日本のヤクルト本社は海外の投資家にとってはなじみが薄い企業かもしれない。もっとも、同社の最もよく知られた商品――世界のあちこちで売られている、赤いふたの容器に入った善玉菌を含むヨーグルトのようなドリンク――のことは知っているかもしれないが。

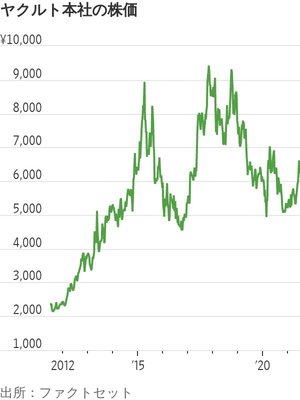

日本のコーポレート・ガバナンス(企業統治)や、中堅上場企業と海外投資家との関係について、ヤクルトは興味深い事例ともなる(同社の時価総額は約90億ドル)。最適な例として、同社とオーストラリアの世界的な資産運用会社VGIパートナーズとの関係がある。VGIはヤクルト株の約1%を保有しており、VGIの世界上場ファンドとアジア中心の上場ファンドでヤクルト株はそれぞれ4.5%と6%を占める。

ヤクルトの将来性は明らかだ。1930年代に創業されたにもかかわらず、健康志向の高まる市場で信頼されているブランドであり、中国と米国の双方で大きな伸びしろがある。

しかし、手ごわい外国人投資家と伝統的な日本企業との間に時折生じる摩擦を、これほどまでに象徴する企業統治ドラマは他にないだろう。

VGIは先週、ヤクルト経営陣の取締役候補者に反対票を投じた。候補者の最年少は58歳だ。取締役会の外国人メンバーは2人からゼロになった。外国人取締役がいたのは、昨年終了したフランスの乳製品大手ダノンとの関係の名残である。他の欧米投資家も、この人事に反対した。例えば、カルバート・リサーチ・アンド・マネジメントは、過半数が独立取締役でない取締役会には全て反対票を投じている。