Photo:PIXTA

Photo:PIXTA

分子標的薬など先進的な医療が次々と登場しているがんの治療。ところが、それに伴ってがんの治療が長期化・高額化する傾向が強まっている。もしものときのがん治療へのマネーの備えはどうするべきか?特集『部下と自分のために! 最新版 部長と課長のがん対策』(全6回)の最終回では、「がんとお金」の問題に詳しい専門家2人が実態を踏まえた状況を解説する。(ダイヤモンド編集部 鈴木洋子)

同じがんでもかかるお金の額は大きく異なる

左右するのは進行度と「価値観」

「がんと診断された。仕事は、治療はどうしよう?そもそも、がんの治療ってどのくらいお金がかかるのかな」

診断を受けてまず患者が考えるのが「お金」の問題。これまでの連載で述べてきたように、がんは個別性が高い病気だ。同じがん種と進行度でも、本人が感じる苦痛や生活への影響度は全く異なる。治療費についてもそれは同様である。

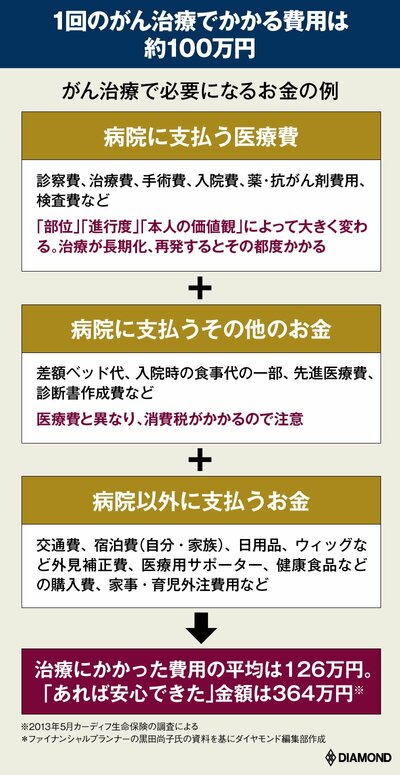

「がん治療にかかるお金」はざっくり以下のように分かれる。

まず病院に支払う「医療費」だ。手術費や入院費、それに抗がん剤治療などの薬剤費といったものがこれに相当する。

金額はがんの部位と進行度、そして「価値観」で上下する。「進行するほど入院・抗がん剤投与の期間も長期化するし、再発ごとに治療費がかかる。また人工肛門や乳房全摘を避けたいなど、個人の治療の選択で医療費は大きく変わる」と、自らもがん治療を体験し、がん患者や病院からのマネー相談を受けているファイナンシャルプランナーの黒田尚子氏は言う。

これらの医療費は保険適用で、一定の限度額以上は個人の支払い負担がなくなる高額療養費制度の対象となる。しかし安心するのは早計だ。高額療養費の対象にならないものもある上に、がん治療にかかるのは「医療費」だけではない。

「五大がんで保険適用の標準治療を行う前提だと、1回の罹患の目安は年間100万円だが、それで収まるとは限らない」(黒田氏)

なぜなのか。そしてこれらの出費に対して、どのように備えればいいのか。次ページから見ていこう。