Photo:PIXTA

Photo:PIXTA

相続税対策の王道といわれる生前贈与には、落とし穴も多く待ち受ける。特集『生前贈与 駆け込み相続術』(全19回)の#2では、贈与を実行に移す前に、制度の基本的な仕組みをおさらいし、その節税効果の威力を確認しよう。(ダイヤモンド編集部 宮原啓彰)

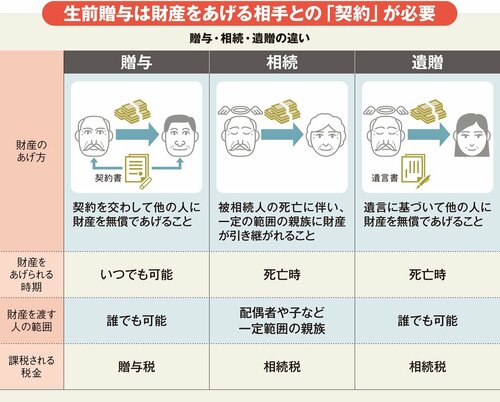

生前贈与は財産を「あげる人」と

「もらう人」の間の「契約」

「生前贈与」と「相続」は、どこがどう違うのか。贈与を検討するに当たって、その予備知識となる基本中の基本を押さえることから始めよう。

まずそもそも「相続」とは、人が亡くなった瞬間に、被相続人(故人)が持っていた全財産が、その親族、つまり常に相続人(遺産をもらう人)となる配偶者と、血のつながりがある一定範囲内の血族に、順位(子→親→兄弟姉妹の順)に基づいて財産が引き継がれることをいう。相続人が複数いれば、相続財産は相続人全員で遺産の分け方を話し合う「遺産分割協議」によって具体的な分配が決まるまで、共有財産となる。

この相続に伴う税金、「相続税」は本特集#12『下手な「駆け込み贈与」で逆に大損も!相続税の基本&生前贈与の必要度チェック術』で詳しく見るように、相続によって一定額以上の財産を引き継いだ相続人にのみ課せられる税金のことだ。つまり、相続は財産の多寡とは無関係に、亡くなった人の遺族全員に関わってくるが、相続税は一部の相続人のみの問題なのだ。

続いて下表を見てほしい。相続は故人と遺族双方の意思とは無関係に発生するのに対し、生前贈与は「贈与者(財産をあげる人)」と「受贈者(財産をもらう人)」の間で「契約」を交わす必要があるという違いがある。

加えて、贈与は、親族以外を含めて“誰にでも”自らの財産をあげることができる(ちなみに「遺贈」も亡くなった人の「遺言書」に基づいて、死亡時に贈与と同じく誰にでも遺産をあげることができる)。

相続税の「補完税」故に

贈与税は高税率が課せられる

しかし、被相続人が生きている間に財産を配偶者や子などに分け与える贈与をしてしまうと、相続発生時に相続税が課税されなかったり、課税されても税額を軽くしたりすることが可能ということになる。そんな税負担の不公平を防ぐために存在している税金が「贈与税」だ。

そのため贈与税は、相続税と比べて基礎控除額がかなり低く抑えられているだけでなく、税の累進性の勾配も相続税率と比べきつくなっている。

さらに本特集#1『相続税・贈与税のルールはどう変わる?「甘利明・自民党前税調会長」を直撃』で触れたように、現行制度では相続発生時からさかのぼって「3年以内」の贈与について、相続税の課税価格に算入されるという「相続税の持ち戻し」の規定が設けられている。

ところが、その一方で「相続税対策の王道は生前贈与にあり」といった“格言”を聞いたことがある人も少なくないはずだ。その心は、贈与税の特徴を知り抜き、うまく活用すれば大きな相続税対策になるからだ。

次ページからは、誰でも簡単にできる、その基本的な対策術と効果を見る。国が防ぎたくなるのも理解できるはずだ。