海外M&Aを経営に活用する

9つの行動による日本電産の考察

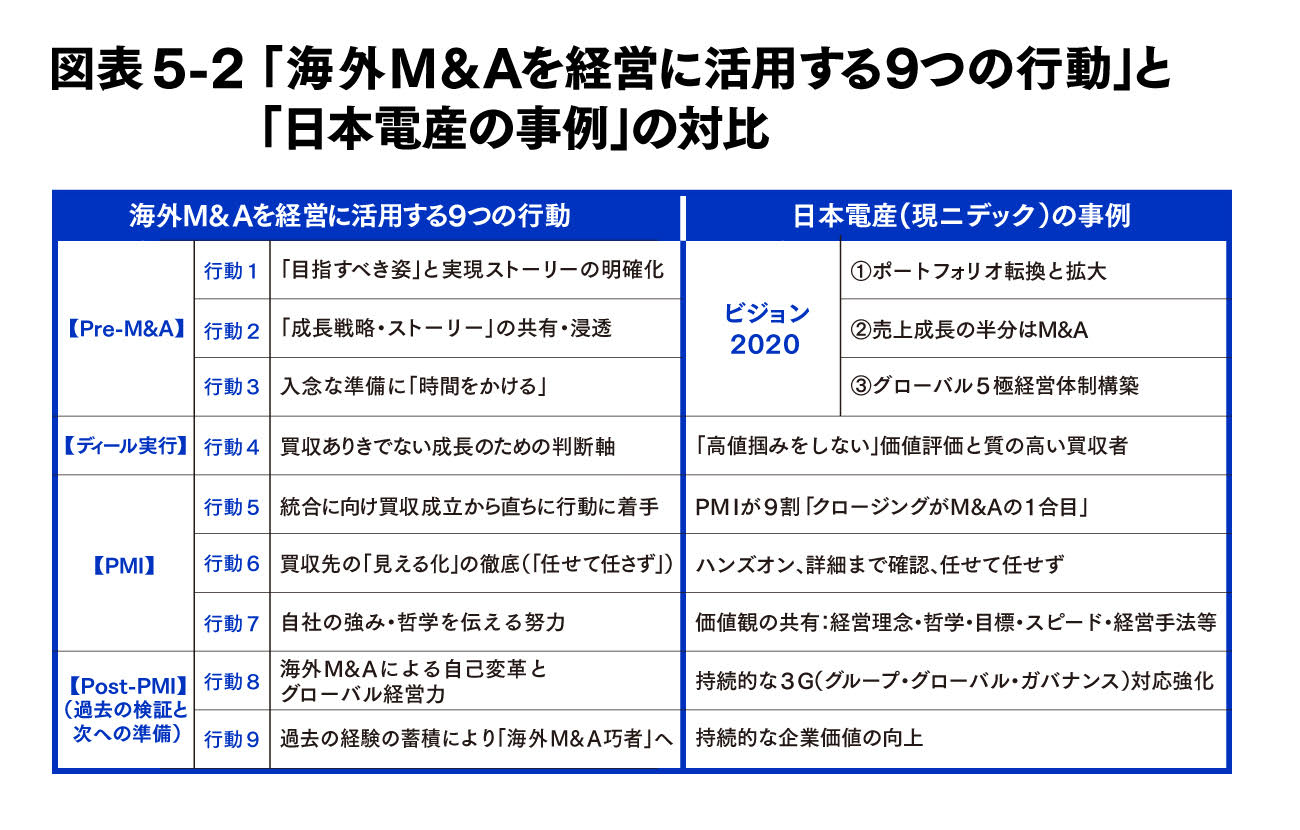

それでは、日本電産のM&AとPMIについて、前述の「海外M&Aを経営に活用する9つの行動」(経産省レポート)のフレームワークに沿って考察を進めていきましょう。図表5-2は、左側に「海外M&Aを経営に活用する9つの行動」(経産省レポート)を示し、右側に在籍当時の筆者の解釈に基づいて日本電産の事例を整理しました。

まず、M&AとPMIの準備に相当する【Pre-M&A】のフェーズに含まれる行動1~行動3

行動1:「目指すべき姿」と実現ストーリーの明確化

行動2:「成長戦略・ストーリー」の共有・浸透

行動3:入念な準備に「時間をかける」

は、日本電産では、連載第3回の企業変革WPR2の目標と、ビジョン2020(2015年4月発表)が該当すると考えました。

目指すべき方向は、「ビジネス・ポートフォリオの転換と拡大の推進」(WPR2)方針による「需要のピークアウトが鮮明になってきた主力事業の精密小型モーターから、次代の成長を担う車載用と家電・商業・産業用の中・大型モーターへの、ビジネス・ポートフォリオ転換と拡大」とされました。

「成長戦略・ストーリー」として、「連結売上高1兆円」(2012年度展開のWPR2“兆円企業へのあくなきこだわり”:2014年度達成)を経て、「2020年目標売上高2兆円(売上成長1兆円の半分、5000億円はM&A)」(ビジョン2020)が示されます。

同時に、クロスボーダーM&AとPMIを支える経営管理の仕組み・体制として前述のグローバル5極経営管理体制の構築が示されました。この5極体制構築は、「入念な準備に『時間をかける』」方針で、地域ごとのニーズに即して進められ、連載第4回に記載の通り、2012年度に始まり約6年間かけて完成します。

次に、【ディール実行】フェーズの行動4:買収ありきでない成長のための判断軸についてです。日本電産では、前述のM&Aを成功に導く3つのポイントの一つ、「高値づかみをしない」適正な買収価格が基本とされています。その前提として、前述の通り戦略的買収者(Strategic Buyer)であり、質の高い買い手(Quality Buyer)であることも売り手の譲渡先決定の重要な要素の一つとなっていると推測されます。

【PMI】のフェーズの行動5:統合に向け買収成立から直ちに行動に着手については、日本電産では永守社長の「クロージングは1合目」という発言に見られるように、譲渡完了のクロージングまでのプロセスはM&Aプロセス全体の1割程度と見なし、シナジー実現を図るPMIが9割のウエートを占めるとされ、PMIの重要性が強調されています。

本稿冒頭で論じた価値創造のサステナブル経営軸の「経営理念・経営哲学」「企業価値の創出」「企業価値の毀損防止」の3領域すべてで、クロージング直後から同時並行でPMIが高速で進んでいくものです。

PMIでは、買収主体である事業本部や国内グループ会社が、プロフィットセンターとして、すべてのM&Aプロセス(ディールプロセスからクロージングを経てシナジー実現)に一貫して責任を持ち、早期シナジー実現と事業統合後の業績結果責任を担う体制です。

役割分担としては、ディールプロセス(ターゲットの発掘から、M&Aに関する経営執行側の判断を行うM&A委員会への起案、デューデリジェンスと交渉を経て契約成立からクロージングまで)は、M&A専任組織が、全面的に買収主体をサポートします。M&A経験豊富な投資銀行出身者などのプロフェッショナルで構成された組織でした。

クロージング後は、前述の3領域で、事業のPMIとサポート機能のPMIが同時並行で進みます。事業のPMIは買収主体の事業部門が主導します。サポートの機能のPMIは、事業主体が本社コーポレート機能部門(営業、購買、開発、生産管理、人事、法務、経理〔連結決算〕、財務〔グローバルCMS〕など)と、地域統括会社と協働し、サポートを得ながら推進します。

この事業とサポート機能の両面における同時並行かつ、高速なPMI推進により早期のシナジー実現を図るものです。

このように買収主体(の事業責任者)が、それぞれのフェーズで社内の関係部門と協働しサポートを得ながら、ディールプロセスからPMIまで一貫して責任を持つ体制が、「計画と実行のギャップ」を回避する上で重要だと考えます。

「計画と実行のギャップ」とは、ディールチームとPMIチームのメンバーが異なることによって生じるギャップです。ディールチームは、上記のディールプロセス(M&Aのターゲット発掘からデューデリジェンスと交渉を経て契約締結、そして関連当局の認可を経て譲渡完了のクロージングまで)を担当し、PMIチームはクロージング後のPMIを担当します。

「計画のギャップ」は、買収価格決定のベースとなるディールのさなかに立てた計画とクロージング後の実態をベースにした事業計画とのズレ、予測と実績の乖離を表します。PMIで想定したシナジー実現についてコミットせず、したがって結果責任を担わないメンバーが策定した計画が、予実管理上で乖離を生ずるのは当然ともいえます。

日本電産ではPMIにおいて、被買収会社の利益ある成長だけではなく、既存ビジネスとのシナジーについて、買収前に事業関係者によるコミットメントがされていました。重要なのが事業側のPMI責任者の任命で、グループ内に最適人財がいない場合には、ディールプロセスと並行して採用活動を進めることもあります。

事業本部や子会社の経営陣が買収主体として、クロージングまではM&A専任組織のサポートを受けながらディールを進め、クロージング後はコーポレート機能と連携しながらPMIを一貫して自己責任で推進します。したがって、「計画と実行のギャップ」を生じさせない体制であり仕組みです。

行動6:買収先の「見える化」の徹底(「任せて任さず」)

過去、日本企業のクロスボーダーM&Aに関して、買収後数年間は被買収会社の経営陣を信頼するスタンスで経営を任せておいて、数年後に巨額ののれん減損に追い込まれてからグローバル本社が介入を始める、といった事例が何度か報じられてきました。

これに対して日本電産では、被買収会社の経営幹部に日本電産本体と同じ経営姿勢を求めます。それは、筆者理解で要約すると、「現場・現物・現実の三現主義に基づき、経営層や管理層の幹部も率先して現場に足を運ぶ(ハンズオンと『任せて任さず』)。現場の詳細確認を行いながら、短周期のマネジメントサイクルによりPDCAを高速回転させて、不断の改善活動に取り組む」姿勢です。

「任せて任さず」は、松下幸之助も使用した言葉といわれていますが、永守社長も繰り返し使われてきた言葉です。PMIにおいて「信頼して任せるけれども任せ切り(の放置状態)にしない」という意味で、とても重要な言葉だと思います。

PMI推進の基本的な考え方は、

(1)日本電産の経営哲学と経営ノウハウを導入しながら、意識改革と行動変革を促進。本質的経営課題の早期把握と早期解決のPDCAを短周期で高速で回転させ、結果の向上を促進

(2)買収直後にリストラや買収した事業の切り売りは基本的に行わない

(3)クロージング直後から、投資対効果を見極めた上で、技術、設備、人財等に積極投資を行い、経営効率を高め、士気を高揚させ、業績結果を向上させる

(4)成果/業績結果と、市場標準の報酬がフェアに連動する仕組みを導入して、モチベーションを高める。そして、シナジーの早期実現により、持続的な企業価値向上と報酬レベル向上の好循環を生み出す

(5)PMIの進展を見て被買収会社によるM&Aを実行する。買収された会社が自ら自分たちの成長戦略を描き、M&Aを行うことは、さらにモチベーションを高めることにつながる

などが特徴といえると思います。

行動7:自社の強み・哲学を伝える努力

次に、経営哲学や経営ノウハウの伝授は、日本電産の3大精神(「情熱・熱意・執念」「知的ハードワーキング」「すぐやる・必ずやる・できるまでやる」)に始まり、前述の企業価値創出と毀損防止の両面の経営管理ノウハウを伝えていきます。

経営ノウハウには、日本電産の三大経営手法※として公表されている「井戸掘り経営」「家計簿経営」「千切り経営」(英語ではそれぞれ“Well digging”“Household accounting”“Bite-size problem-solving” ) も含まれます。

たとえば、フランスの会社を米国法人が買収した際には、買収主体事業部門の米国人幹部がフランス人幹部に対して、経営哲学や経営ノウハウを得心が得られるまで説明を行いました。これは、米国人幹部が経営哲学や経営ノウハウを習得している証左であり、このようなハンズオンによるきめ細かい対応が、PMIを促進させ早期のシナジー実現につながっていきます。

※「三大経営手法」:「井戸掘り経営」=井戸を掘れば、新しい水が湧いて出てくる。同じように、問題を深掘りしていけば、改善のアイデアも次々に出てくる。「家計簿経営」=それぞれの家庭が収入に応じた生活をしているように、収支のバランスを踏まえた企業経営でなければならない。「千切り経営」=難しい問題でも、小さく切り刻めば解決の糸口が見えてくる。