提供:積水ハウス

提供:積水ハウス

積水ハウスは7000億円もの巨額を投じて、米国のハウスビルダーを買収する大ばくちに打って出た。巨額買収で、ライバルの住友林業、大和ハウス工業を抜いて全米5位に一挙に躍り出た。特集『住宅メーカー最終決戦!戸建てバブル崩壊秒読み』(全6回)の#5では、大ばくちにリスクの芽は潜んでいないのか、徹底検証した。(ダイヤモンド編集部 堀内 亮)

積水ハウス仲井社長「全米5位」を強調

規模拡大を追った巨額買収の成否

「全米5位」「1万5000戸」。積水ハウスが1月18日に開いた、米国のハウスビルダー、M.D.C.ホールディングス(以下、MDC)の買収発表の記者会見。積水ハウスの仲井嘉浩代表取締役社長は、その二つの言葉を繰り返し、買収のメリットを強調した。

国内の一戸建て市場は、人口減少に伴い縮小が避けられない状況だ。それを見据え日本のハウスメーカーは、今後も人口増加が見込まれ一戸建ての需要が堅調な米国市場に相次ぎ進出している。

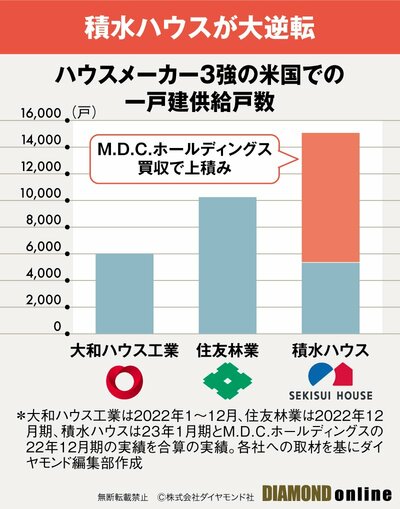

先行するのは2003年に進出した住友林業だ。大和ハウス工業は1976年に進出したが、84年に撤退。その後17年に再進出を果たしている。そして、積水ハウスも17年に米市場に参入した。米市場において、積水ハウスは国内ハウスメーカー3強の中では3位だったが、MDC買収によって大逆転。一戸建て供給戸数のランキングで、全米5位にまで一気に躍り出たのだった。

「明らかに住友林業と大和ハウスを逆転することを意識して規模を追った買収だ。それにしても7000億円という金額には驚いた。思い切って勝負に出たんだろう」。大手ハウスメーカー関係者は、そう話す。

積水ハウスにとって過去最大の巨額買収に対し、株式市場は好感した。MDC買収を発表した翌日1月19日の積水ハウスの終値は、前日比2.8%増の3390円に上昇した。

しかし、積水ハウスの巨額買収に疑問符を付けたのが、米格付け会社のS&Pグローバル・レーティングだ。

S&Pは1月22日、積水ハウスの長期格付けを「A」から格下げ方向で見直す「クレジットウオッチ」に指定したと発表。買収に伴って有利子負債が膨らみ、財務内容が大幅に悪化することをネガティブと判断したのだ。

これを受け、積水ハウスの株価は下落に転じた。2月9日時点の終値は3259円で、MDC買収を発表する前に比べて47円落ち込んだ。

MDC買収で、積水ハウスの有利子負債は、金融機関からの借入金とMDC既存の有利子負債を合わせて8400億円程度にまで膨らむ見込み。買収完了から1年以内に、一部を資本と見なせる「ハイブリッド債」を発行し、財務体質を改善する方針だが、一時的には大幅な財務基盤の悪化は避けられない。

財務基盤を損ねてまで大勝負に出た積水ハウス。果たして、巨額買収は成就するのか。実は、そこには、三つのリスクが潜んでいる。

次ページでは、大ばくちに打って出た積水ハウスがはらむ三つのリスクを解き明かす。海外企業のM&A(企業の合併・買収)に踏み切った数多くの日本企業を苦しめてきた「古くて新しい」難題が、積水ハウスを悩ませるかもしれない。