では、購入した金を売却して利益が出たらどうすべきなのか。もちろん、所得に応じて確定申告を行う必要がある。上の図を参照しながら、税額計算の方法を紹介していこう。

1 売却して利益が出たときの所得(譲渡所得)と特別控除

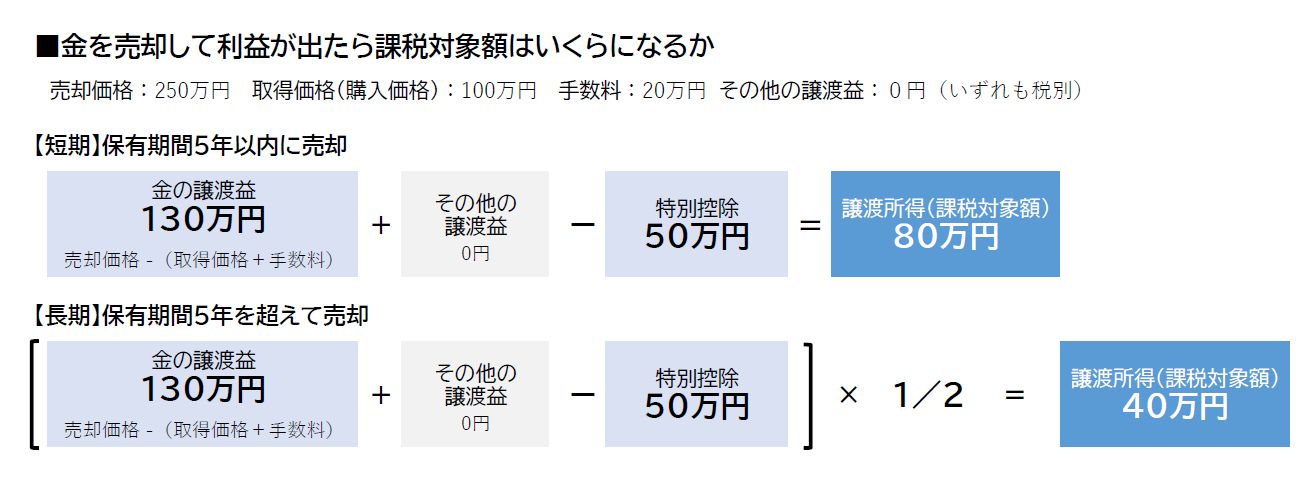

個人が保有する金を取得時より高い価格で売却した際に、取得価格と売却手数料などを差し引いて残った利益を「譲渡益」という。ここから特別控除額を差し引いて得られる「譲渡所得」が課税対象となる(*3)。金の譲渡益から控除できる金額は50万円(譲渡益が50万円以下の場合は、譲渡益の額が特別控除額)。課税方式は、給与など他の所得と合算する「総合課税」(*4)で税額を計算する。なお、譲渡損が出てしまった場合は、他の所得との損益通算ができないので要注意だ。

2 長期保有でさらなる控除が適用される!

金やゴルフ会員権といった総合課税資産に関しては、「保有期間が5年超」であればさらなる控除が適用される。保有期間5年以内は「短期」、5年超は「長期」に区分され、「長期」の場合、上記1で50万円を控除した金額に、さらに2分の1を掛けた額が申告すべき譲渡所得となる。金は現物だけに、株式などの金融資産と比べて長期保有にはコストがかかるとはいえ、“お得感”が感じられる部分かもしれない。

参考までに、「短期」「長期」が混在する場合は、最初に「短期」から50万円を控除し、残りの控除額を「長期」から控除した額に2分の1を掛ける点を補足しておく。

*3 個人事業主などが事業として取引する場合は「事業所得」、個人が副業などの営利目的で継続的に取引を行っている場合は「雑所得」となる。純金積立でも積立期間中に継続的な売却を行うなどの実態が認められれば「雑所得」と見なされることがある

*4 金地金の譲渡による所得(国税庁)参照