Photo:CNP/JIJI

Photo:CNP/JIJI

2025年1月に2%台だった米国の平均実行関税率は、相互関税の上乗せ分発動で8月には18%台へ急騰した。輸入物価上昇は消費と企業業績を直撃しかねないが、株式市場は史上最高値を更新し楽観ムードが広がる。ただ、関税の影響はこれから本格化する。特集『成長か腰折れか 緊急調査 トランプ関税の衝撃』(全4回)の#2では、米国経済の識者5人に景気、物価、金融政策の行方を予測してもらった。(ダイヤモンド編集部編集委員 竹田孝洋)

米国の平均実行関税率

年初から「8倍弱」に急上昇

米エール大学の予算研究所によると、2025年の1月2日時点で米国の平均実行関税率は、2.4%だった。それが、相互関税の上乗せ分を発動した8月7日に18.6%にまで上昇した。なんと8倍弱である。

言うまでもなく、自動車(25%)や鉄鋼・アルミニウム(50%)といった分野別関税、一律10%に国別の上乗せ分を加えた相互関税など一連のトランプ関税が賦課された結果である。

輸入品に関税が課されることで輸入物価が上昇する。企業が仕入れ価格上昇分を小売価格に転嫁すれば、インフレ率が上昇する。小売価格の上昇は消費者の買い控えにつながり、消費を抑制する。

企業が転嫁せずに自らの利幅を削って原価上昇分を吸収すれば企業業績が悪化し、場合によっては雇用抑制、削減につながる。

今後も半導体や医薬品など新たに関税が課される分野がある。関税率は高くなりこそすれ、低くなることは考えにくい。主要国との関税を巡る交渉の合意が成立したとはいっても、冒頭の実行税率に見るように関税が引き上げられたことには変わりはない。

にもかかわらず、市場、特に株式市場は楽観的だ。米国の主要株価指数であるS&P500指数、ナスダック総合指数は史上最高値を更新し、ニューヨークダウも15日に終値では昨年12月に付けた最高値4万5014ドルを下回ったものの、一時4万5203ドルを付け、過去最高値を更新した。

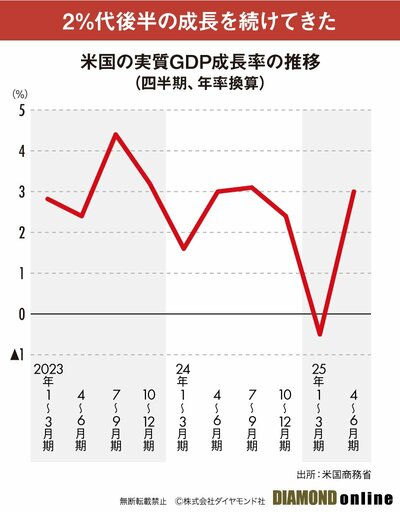

実質GDP(国内総生産)成長率の推移を見ると、トランプ関税賦課前駆け込み需要で輸入が急増したこと(輸入の増加は成長率を引き下げる)で25年1~3月期は前期比年率0.5%減とマイナス成長に陥った。しかし、その反動もあり4~6月期は同3%増と昨年までの3%前後の成長に復帰した。

ただ、雇用については、トランプ関税の影響が表れ始めている。7月の雇用統計の発表時に、5月と6月の非農業部門雇用者数の増加幅が大幅に下方修正された。

1月から4月までは10万人を超えていたが、5月1.9万人、6月1.4万人、7月7.3万人と10万人を割り込む月が続いている。トランプ大統領が相互関税導入を発表した4月以降、雇用が冷え込んでいる。

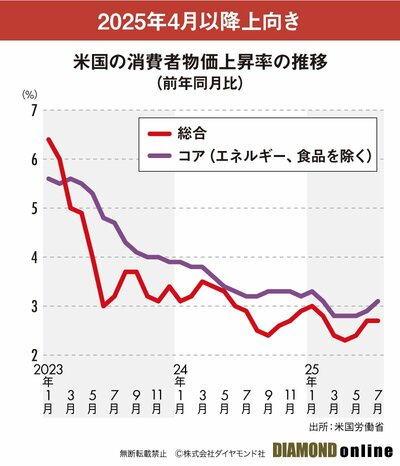

一方、インフレ動向を見ると、関税引き上げで物価が急上昇という事態には至っていない。だた、じりじりと上昇率は上向いている。

消費者物価の総合指数の前年同月比上昇率は25年4月の2.3%を底に反転、7月には2.7%まで上昇した。エネルギーと食品を除くコア指数の同上昇率は、3月から5月まで2.8%が続いた後、7月には3.1%まで上昇した。

FRB(米連邦準備制度理事会)は24年9月から利下げに転じたが、25年1月以降政策金利を据え置いている。FRBは物価の安定と雇用の最大化を使命としているが、現時点では市場は、雇用の冷え込みを受け9月からの利下げ再開をほぼ織り込んでいる。

8月7日に相互関税の上乗せ分が発動され、関税の影響が本格化してくるのはこれからだ。それはどの程度、米国の景気・物価、そして金融政策に影響するのか。

ダイヤモンド編集部では、米国経済の識者5人に、トランプ関税を受けた景気、物価、金融政策動向についてアンケートを実施した。

次ページでは、その回答を掲載し、米国経済の行方を分析する。