米国経済をAIが支えるほど

強まる中国の交渉力

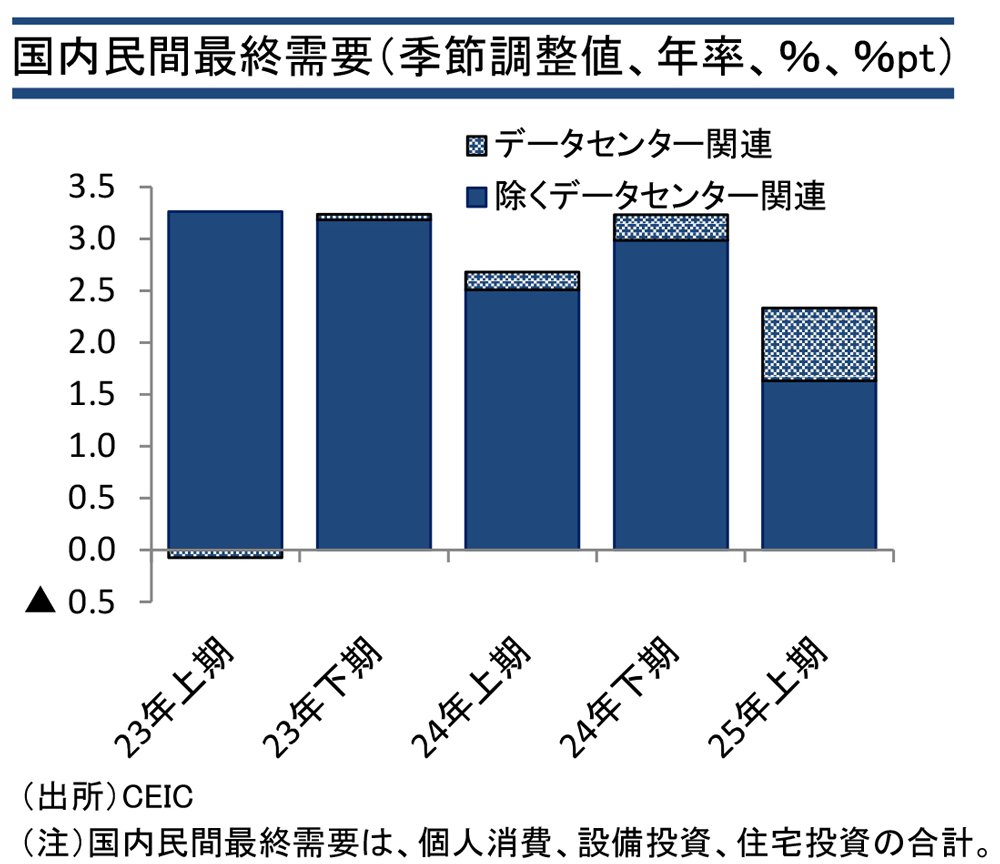

米国経済では、2025年に入りAI関連分野が成長の主要ドライバーとなっている。データセンター投資を中心とするAI関連設備投資は2025年入り後に加速しており、トランプ関税により下押し圧力がかかる米国経済を下支えした(図表)。

足もとでも、AIと関係の深い大手ハイテク企業がAI向けデータセンター投資を大幅に拡大している。2025年7~9月期(3Q)決算では、AI投資との関連が深いGAFAM(アルファベット、アップル、メタ、アマゾン、マイクロソフト)の設備投資額は合計で1000億ドルを超えたとみられる。

また、AIへの期待を背景にハイテク株が上昇し、株価指数全体を牽引した。いわゆる「マグニフィセント・セブン」(アルファベットやエヌビディアなど、米国の大手テクノロジー企業7社の総称)の株価は、11月末時点で年初来20%超の上昇率となった。株価の上昇は、株式を保有する消費者の消費意欲を高めたとみられ、トランプ関税による雇用・物価面での下押し圧力を一定程度相殺した可能性がある。

しかし、AIの経済的寄与が強まるほど、AIのチョークポイントとなるレアアース供給の重要性は高まる。レアアースをはじめとする重要鉱物の多くを中国に依存する構造は、米国の対中交渉上の制約を強める要因になっている。2025年の米中合意でも、レアアースを巡る輸出管理の緩和内容について、米中双方の認識が食い違う場面が見られたように、中国は依然として対米供給を戦略カードとして利用しうる。

米中対立が再燃すれば

日本が巻き込まれる恐れも

2026年は中間選挙を控え、トランプ政権にとって経済面での目に見える成果が強く求められる年である。中国に対しては、農産物のさらなる輸入拡大を取り付けることなどを視野に入れているとみられる。足もとの融和的な対中姿勢から一歩踏み込み、再び対中交渉を本格化させる必要性が高まる可能性がある。

一方の中国も、減速する経済を下支えするため、トランプ関税の引き下げはもちろん、可能であれば半導体規制の緩和などを実現したい意向があると考えられる。

このように、米中ディールが成立する可能性がある一方で、交渉が過熱し米中対立が再燃するリスクも無視できない。中国がレアアースを武器に強気なスタンスをとる一方で、米政権内部の一部や米議会の多くには依然として対中強硬派が存在するためである。

仮に、米国による関税引き上げや半導体規制強化、中国によるレアアース規制強化などが再び現実化すれば、その影響は米中両国だけでなく、日本を含む第三国にも大きく波及する。日本は半導体産業において、半導体製造装置やフォトレジスト、シリコンウエハーなど、サプライチェーン上の重要企業を多く抱えている。

中国の2025年10月案に含まれていた第三国経由輸出の規制などが実際に発動されれば、日本企業の対米輸出にも阻害リスクが生じる可能性が高い。日本企業が中国経由で米国市場に供給している製品や技術が規制対象となる恐れもあり、その影響は強く懸念される。

こうしたなか、2026年秋の米国の中間選挙にかけては、中国経済の行方、そしてレアアースや半導体を巡る米中の駆け引き次第で、国際環境が大きく変動しうる局面が続くとみられる。日本としても、半導体・AI・重要鉱物分野でのサプライチェーン強靱(きょうじん)化やリスク分散を図るとともに、米中双方との関係バランスを慎重にマネージしていく必要がある。

(伊藤忠総研上席主任研究員 高橋尚太郎)