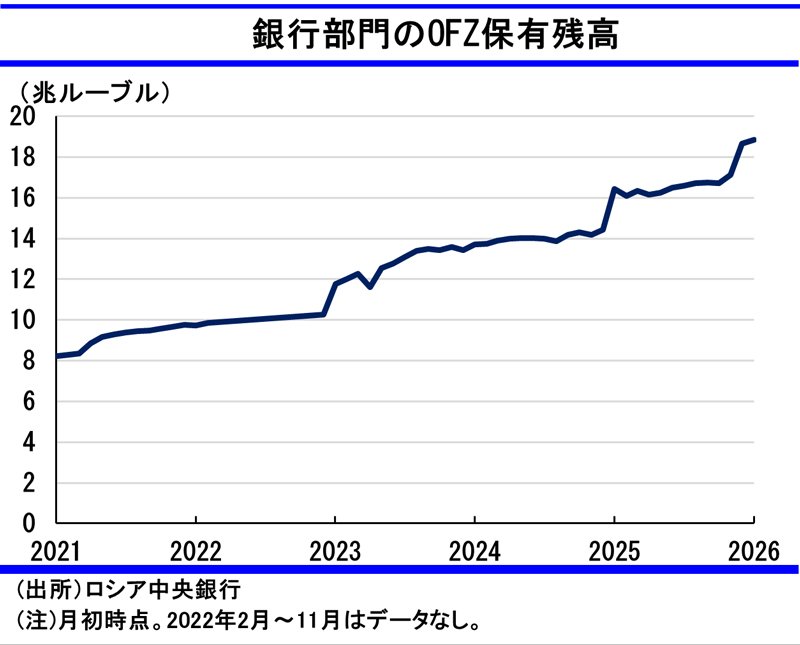

銀行部門に蓄積される国債消化の歪み

ロシア連邦政府による赤字ファイナンスの主役となったルーブル建て国債(OFZ)だが、その消化構造は歪みが大きい。買い手は国内勢、とりわけ銀行部門に過度に依存しており、一次市場での銀行引受比率は、2024年の約8割に続き、2025年も約7割という異例の高水準を維持した。

本来、銀行が引き受けた国債は、二次市場を通じて個人、事業法人、信託などの最終保有者へ広く分散されることで市場の流動性が保たれる。しかし現実には、銀行による二次市場でのネット売り越し額は2023年からの累計でも1兆ルーブルに届かず、一次市場での膨大な引受規模とは比較にならない。その結果、流通性を欠いた大量のOFZが、高金利環境下での含み損を抱えたまま、銀行のバランスシートに積み上がっている。

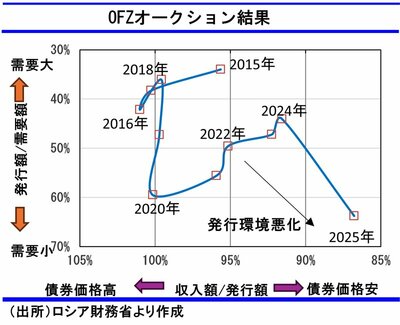

発行環境の悪化も顕著だ。2025年の国債発行量は前年比84%増と激増したが、市場の需要(応札)は27%増にとどまった。政府は発行量を絞る余地がなく、条件面での妥協が進んでいる。2015~2020年には額面に近い水準だった発行収入は、2025年には額面の87%まで低下した。大幅なディスカウント(割引)なしには、市中消化が困難な状況を物語っている。