中央銀行による隠れた財政支援

表面上は国内資金によって国債を吸収する形は維持されている。しかし、その実態は健全な市場消化とは言い難い。ここで、重要な役割を果たしているのが中央銀行(CBR)である。

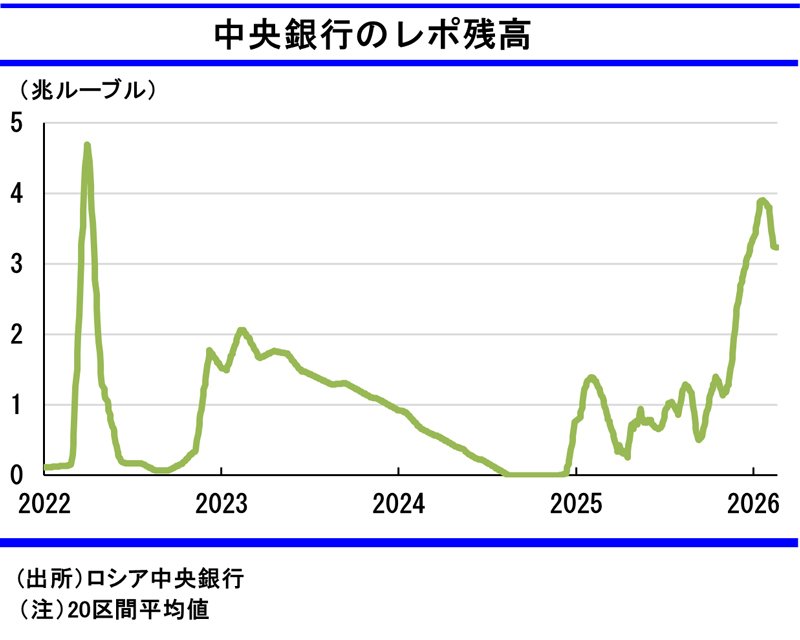

2025年、レポ入札を通じた銀行への流動性供給残高が大きく増加した。OFZなどを担保に、銀行が中央銀行から短期の流動性を調達する仕組みである。レポは、たとえば2022年の侵攻直後のように銀行間市場が機能不全に陥った局面で、流動性不足を防ぐために用いられる典型的な手段でもある。もっとも、足元のレポの増加は、銀行全体の流動性不足を示すものではない。国債を多く抱える一部の大手銀行の手元資金がタイトになり、中央銀行からの短期資金に頼る状況となっている可能性が覗える。

政府が赤字穴埋めのために国債を乱発し、銀行がそれを引き受け、中央銀行がレポで銀行の資金繰りを支えている。中央銀行は直接引き受けこそ行っていないが、実質的には財政運営を間接的に支える構図が出来上がっている。

トランプ政権からの予期せぬ贈り物

ウクライナとの戦争を継続する限り、ロシアの財政状況が自律的に改善に向かう見込みは極めて低い。もっとも、外部環境が変化すれば財政的な行き詰まりは解消される。

現在の原油市場は、構造的には供給が需要を上回る下落トレンドにあるとみられてきた。しかし、足元の市況はそれとは異なる様相を呈している。イラン情勢の緊迫化を背景に、原油価格は上昇しており、ブレント原油価格は1バレル70ドルを超え、年初から2割弱も上がった。

トランプ政権によるイランへの軍事介入は現実味を帯びている。中東海域には、2隻の空母が派遣され、近日中にもイランへの攻撃態勢が整うとの見通しが広がっている。仮にトランプ政権がイランへの攻撃を実施した場合、原油市場への波及は避けられない。イラン自身による原油輸出の停止にとどまらず、周辺産油国の供給を含めれば、最大で世界の原油供給の約2割にあたる日量2000万バレルがリスクにさらされる。原油価格の高騰は必至だ。

原油高で財政に余裕が生まれれば、戦費調達にかかる制約は緩み、停戦交渉に踏み切る動機は弱まる。トランプ政権の対イラン強硬姿勢は、皮肉にもプーチン大統領にとって窮状を和らげるプレゼントになり得る。

(伊藤忠総研主任研究員 浅岡嵩博)