日本の開示規制は2020年前後の制度変更で、経営者報酬の決定方針を詳細に開示することを求めています。そのため、もしかすると読者の方々が所属する企業の経営者報酬も、どうやって決まっているかをみることができるかもしれません。

日本企業の経営者報酬は

業績よりも世間体で決まる?

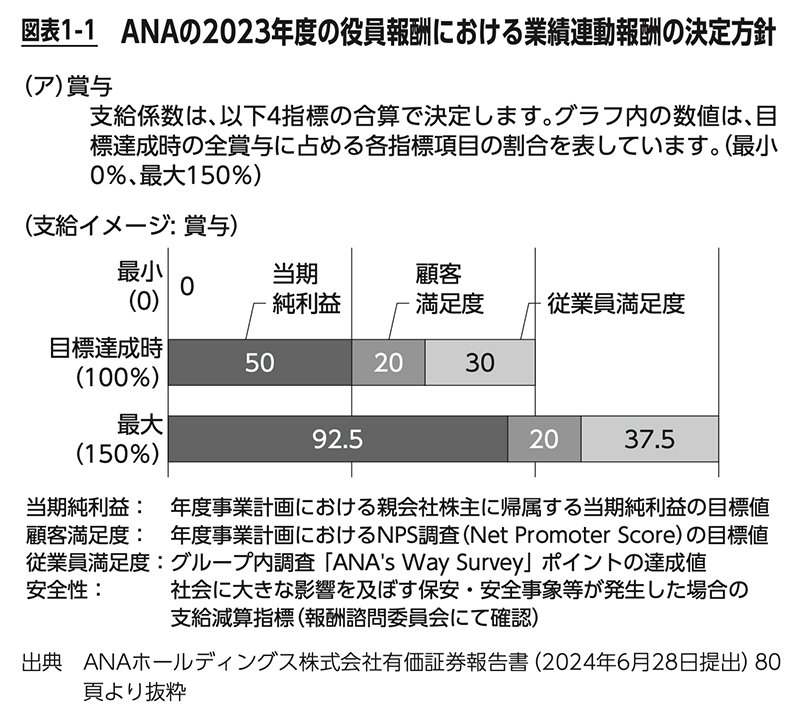

たとえば、私がよく利用するANA(全日空)の有価証券報告書をみると、役員全体でどれだけの報酬を受け取っているかだけでなく、どのような方法で受け取っているかが明確に記載されています。具体的には、図表1-1のように業績連動報酬(ボーナス)が決まっています。

同書より転載 拡大画像表示

同書より転載 拡大画像表示

この図表によると、ANAは自社の当期純利益に加えて、顧客満足度や従業員満足度も業績連動報酬を決める際の指標として利用しています。それだけでなく、安全性の観点も考慮されており、重大な保安・安全上の問題が発生したときは報酬を減額するように設計されています。

このように、社会から経営者の報酬がみえるようになると、周りも黙ってはいません。日産の例のように、従業員や株主ではない消費者や地域住民などのステークホルダーから叩かれてしまうかもしれません。

いくらANAのように細かい評価方法を書いても、株主や債権者以外の利害関係者、とくに社会的な取り組みに意識を傾ける人たちは金額や従業員との格差を重視し、記載の丁寧さがあまり大きな影響を与えない可能性があります。実際、金額に関する指摘はあとを絶ちません。

これに対応する研究成果が実はあります。私と近畿大学の井上謙仁との、「出る杭は打たれる」というタイトルの研究です(Hamamura and Inoue 2023)。