ここで、「戦略」という言葉に注目してみましょう。金融庁が触れている内容からもやはり、企業の戦略や企業価値と無関係に業績評価を行うことはできないとわかります。

つまり、会社として今いる産業の中でどう戦っていくかをベースに、経営者の業績評価方法を選択する必要があるといえます。

とくに、企業が長期的な成長を目指すうえで、中長期の経営戦略や企業価値創造の計画は重要なよりどころとなるわけです。

株主を納得させるために

伊藤忠は連結純利益で評価

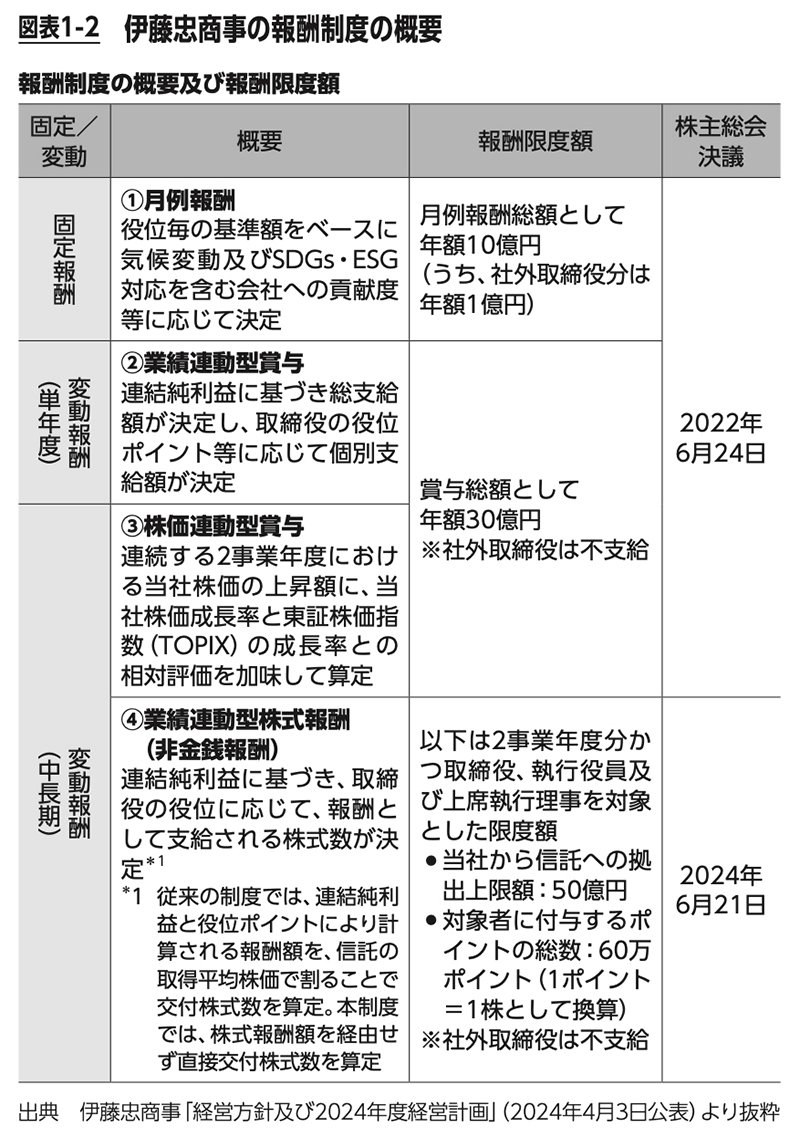

では、実際に実務において戦略と経営者の業績評価がどう結びついているかをみてみましょう。ここでは、5大商社の1つである伊藤忠商事を取り上げてみます。図表1-2は、2024年に公開された伊藤忠の統合報告書2024(94ページ)の内容です。

同書より転載 拡大画像表示

同書より転載 拡大画像表示

単年度の変動報酬に注目してみましょう。伊藤忠は、単年度の変動報酬を決定するための指標として、連結純利益を採用していることがこの表からわかります。また、報酬の上限額も明記されていますが、日本ではほとんどの企業がこの形式を採用しており、これを報酬キャップとよびます。

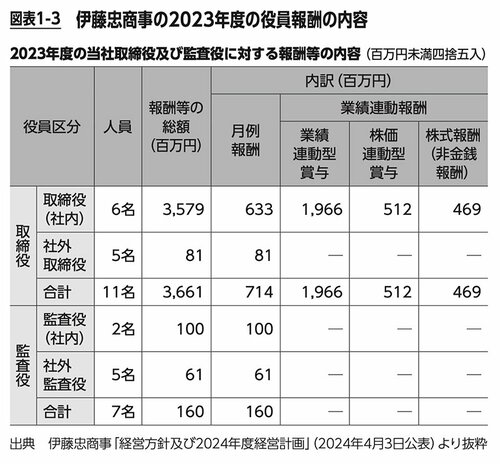

さらに、取締役全体の報酬額をみてみます。図表1-3は同様に、統合報告書2024(94ページ)の一部です。

同書より転載 拡大画像表示

同書より転載 拡大画像表示

金額としては、業績連動型賞与が圧倒的な割合を占めています。実はこの年の5大商社の社内取締役1人当たりの報酬額をみても、他社に比べて伊藤忠が圧倒的に高くなっています。そしてその要因の1つが、この業績連動型賞与の額です。