景 はい。株価上昇のタネを見つけるために経営陣への取材も行い、決算資料だけでは見えにくい部分を直接確認しています。例えば、「株主還元に対する経営陣の姿勢」など。地道な取材で引き出した内容をスコア化し、投資判断に生かしています。

――割安株投資というと「じっくり持つ」イメージがありますが、銘柄の入れ替えは頻繁なのでしょうか。

景 年間回転率(銘柄の入れ替え)100%を目安にしています。1年経てば保有銘柄の顔ぶれがほぼ総変わりする計算です。買う時に設定した株価上昇のシナリオが実現し、割安度が解消されれば、速やかに次の有望銘柄へ乗り換えます。私たちは年度ベースでTOPIXを5%以上、上回ることを目標としているので、それなりにリスクを取って利益を取りにいかなければなりません。そのために100%の回転率は必要なのです。

東証改革の真価は「キャッシュ」にあり

株価上昇の決定的な瞬間見逃さない

――2023年の「東証によるPBR1倍割れ是正要請」は、割安株にとって追い風だったと思いますが、景さんはどのように振り返りますか?

景 「PBR1倍割れ」という言葉が注目されがちですが、私は「キャッシュフローの有効活用」が改革の本質だと考えています。だからこそ、選球眼にとって強力な追い風となったのです。

日本企業は伝統的に保守的で、大量の現金を抱え込んでいます。東証は、その現金を有効活用して企業価値を高めることを求めました。具体的には、不採算事業の整理や、持ち合い株の解消によって現金を創出し、それを自社株買いや増配に回すといった動きです。

これは、選球眼のコンセプトと合致しています。私たちは「将来どれだけの現金を稼ぎ、有効活用できるか」という企業のポテンシャルを見て、投資しています。つまり、「独自評価で見抜いていた『株価上昇の準備ができている銘柄』に対して、東証の要請が『実行に移すスイッチ』を入れてくれた」といえます。

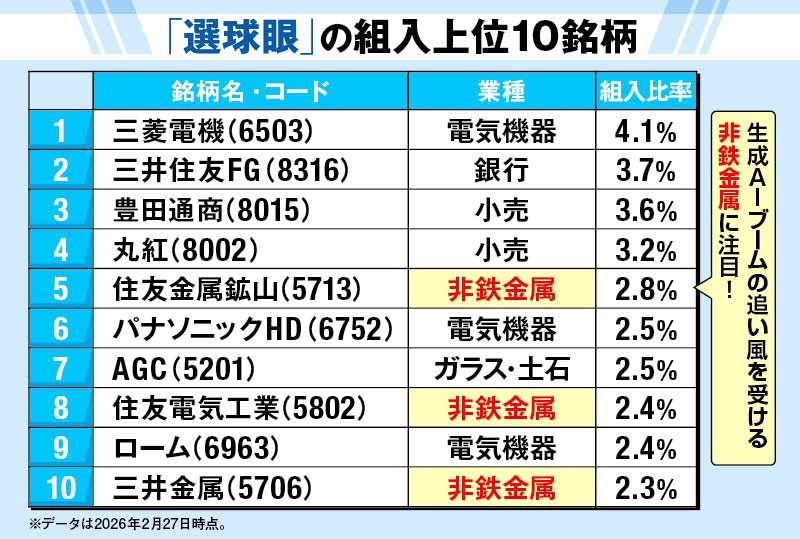

――2026年2月末時点の組入業種を見ると、「非鉄金属」を約9%と厚く持っていますね。(TOPIXの比率は約2.5%)

景 直近で利益確定もしていますが、全体感としては非常に強気です。理由はシンプルで、世界的な生成AI市場の拡大に伴い、半導体向けの銅箔や、データセンター増設に不可欠な光通信ケーブルなどの需要が激増しているからです。

銘柄選びで重視しているのは、「圧倒的な競争力を持ちながら、株価がまだ割安に放置されている企業」です。高い世界シェアや独自の技術力を持つ企業こそ、将来のフリーキャッシュフローが大きく伸びるポテンシャルがあると考えています。

――商社では、大手以外への目配りが効いています。

景 三菱商事や三井物産といった一番手ではなく、それらに次ぐ規模の丸紅や豊田通商に厚みを持たせています。他社が保有しがちな超大型株の陰に隠れている、伸びしろのある銘柄を拾い上げるのが私たちのスタイルです。

――最後に今後の見通しを教えてください。

景 今後は国内の利上げが見込まれますが、これは割安株にとって有利な環境です。金利のある世界では、「どれだけ現金を稼げるか」という点がより厳しく評価されるようになるからです。

ただ、こうした追い風のあるなしにかかわらず、私たちのやるべきことは変わりません。独自のキャッシュフローモデルで「真の割安株」を見抜き、地道な取材で経営陣の変革への意志を確認し続ける。この一貫したプロセスを徹底し、着実な成果を積み上げていきたいと考えています。

◆日本株総合部門 最優秀賞

「キャッシュフロー経営評価オープン[愛称:選球眼]」とは

企業アナリストによる独自の業績予想と、30年以上の歴史を持つクオンツチームによる割安度の分析を掛け合わせて投資先を選ぶ。一般的なPBRやPERといった指標にとどまらず、将来のフリーキャッシュフローを予測し、そこから「本来の企業価値」を算出。それに対し、現在の株価が割安な銘柄を厳選しているのが特徴。市場平均を大幅に上回る成績と安定感を両立させる。

[2026年]受賞投資信託28本一覧

▼日本株総合部門

▼日本中小型株部門

▼米国株部門

▼世界株部門

▼新興国株部門

▼リート部門

▼フレッシャー賞

▼もっとがんばりま賞

▼(番外編)インデックス型「最安ランキング」

▼当グランプリの「選定基準」はこちら⇒https://diamond.jp/articles/-/388103

本記事は2026年4月22日時点で知りうる情報を元に作成しております。本記事、本記事に登場する情報元を利用してのいかなる損害等について出版社、取材・制作協力者は一切の責任を負いません。投資は自己責任において行ってください。