Photo:PIXTA

Photo:PIXTA

外貨預金や外貨建て保険、海外口座を通じた資産運用は、今や一部の富裕層に限らず広く浸透している。ところが、「円に戻していなければ、為替で得した分に税金はかからない」という従前の理解は、今年6月16日の最高裁判決によって明確に否定された。外貨建て資産は、為替が動けば評価額も動く。その「動いた分」がいつ・どのように課税されるのかは、法令上、明確ではなかった。連載『富裕層必見!資産防衛&節税術』の第30回では、いわゆる「ドル⇒ユーロ等取引為替差益事件」と呼ばれる、この判決の内容を整理した上で、富裕層の資産運用・相続に与える影響と、今すぐに取るべき実務対応を徹底解説する。(税理士法人チェスター東京本店代表 河合 厚)

スイス口座の105億円への課税が問われた

「ドル⇒ユーロ等取引為替差益事件」とは?

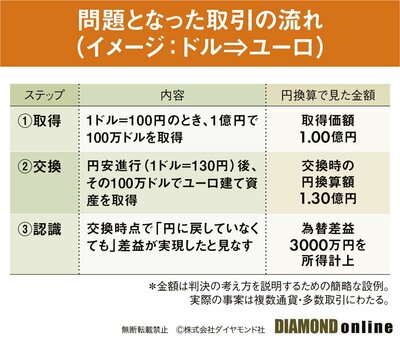

「ドル⇒ユーロ等取引為替差益事件」の舞台はスイス。主演は、約105億円を同国の金融機関に送金し、その運用を一任していた日本居住者の個人だ。運用の一環として、保有する米ドルでユーロなど他の外国通貨や外国株式・債券を購入する取引が、2014から15年にかけて繰り返し行われた。

納税者側は「外貨などを円に替えて初めて利益が実現する。ドルをユーロなどの他の外国通貨や外国株式などに交換・組み替えただけでは、為替差益は確定していない(未実現である)」として、これらの為替差益を申告しなかった。これに対し、渋谷税務署長は、各取引の時点で為替差益に係る雑所得が生じている、として更正処分および過少申告加算税の賦課決定処分を行い、訴訟へと発展したのだ。

争点はシンプルである。「外貨を、円を経由せずに別の外貨や有価証券へ組み替えた時点で、為替差益という所得が生じるのか」――この一点に尽きる。

この争いは、最高裁判所に至るまで一貫して国側が勝訴してきた。まず東京地方裁判所(22〈令和4〉年8月31日判決)は、所得税法36条1項の包括的な所得概念と「権利確定主義」を採用し、外貨で別の外貨・資産を取得した各取引の時点で新たな経済的価値の流入があった、と認定した。為替差益が実現したとして、納税者の請求を棄却している。

続く東京高等裁判所(23〈令和5〉年5月24日判決)も、この判断をおおむね踏襲した。他の通貨・資産を取得して権利が確定した時点で、それまで保有していた外貨が負っていた為替変動リスクが消滅し、取得時と交換時の円換算額の差額が所得になると結論づけている。「現実に円で受領していないのだから課税できない」という納税者の主張は、地裁・高裁・最高裁のいずれにおいても退けられたことになる。

裁判官全員一致による最高裁の判断

所得は「円」を基準に捉える

最高裁第三小法廷(26〈令和8〉年6月16日判決・23〈令和5〉年〈行ヒ〉第366号)は、裁判官全員一致で納税者の上告を棄却し、国側勝訴を確定させた。判決の論理は次の通りだ。

第一に、所得税法は、所得を「円(本邦通貨)の額面価格の単位」を基準として把握することを当然の前提としている。各種控除額が全て円で表示され、外貨建て取引については取引時の為替相場で円換算した金額により所得を計算すべきものと定められている(所得税法57条の3第1項)ことが、その表れだとした。

第二に、ある外貨で別の外貨や有価証券を取得した時点で、それまで為替相場の下で変動していた外貨の経済的価値が、取得した他の通貨・証券の価値をもって「固定化」される。これにより、取得時の経済的価値を上回る部分が「実現した利得」となり、その時点で収入の原因となる権利が確定する。従って、その時点の円換算額が所得税法36条1項にいう「収入すべき金額」に当たる――そう結論づけた。

ここでいう「権利確定主義」とは、収入の原因となる権利が確定した時点で所得が実現したものとして課税するという所得税法の建前であり、最高裁1978(昭和53)年2月24日判決により確立した考え方である。現金をいつ受け取ったかではなく、権利が確定したのはいつか――この視点に立てば、外貨を別の資産に組み替えて「以前の外貨の価値が固定された」時点こそが、課税のタイミングだということになる。

平たく言えば、円に戻したかどうかは問わない。ドルをユーロや株式に組み替えた瞬間に、円換算で見た値上がり益が実現し、課税対象になるということである。地裁・高裁の結論を最高裁が是認した形であり、富裕層の海外運用に対する課税の基本線が、最高裁レベルで確定したことの意味は極めて大きい。

この判決は、一部の超富裕層だけの問題ではない。外貨建て資産を保有する全ての層に関わるので要注意だ。影響が及ぶ場面は実に幅広い。例えば、海外不動産の売却代金を現地通貨預金に入金し、後日、別の外貨建て資産へ振り向けるケース。外貨建ての一時払い保険を、現地通貨預金を経由して組み替えるケース。そして海外プライベートバンクで通貨や銘柄を機動的に入れ替えるケースなどがそれだ。いずれも「円に戻していない」という一点で安心していると、後日の税務調査で多額の申告漏れを指摘されかねない。また富裕層にとって、為替差益課税は「運用」だけでなく「相続」にも影を落とす。そこで次ページでは、富裕層が中止すべき取引と場面を整理した上で、今日から始めるべき具体的な四つの対策を伝授する。