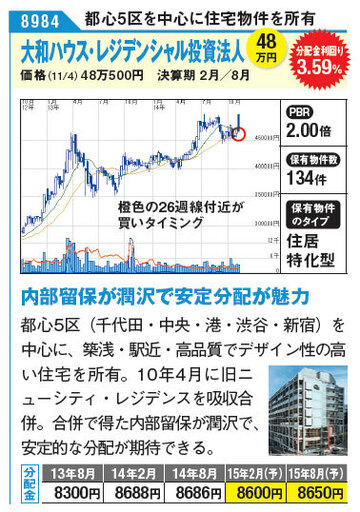

実物の不動産投資に対し、比較的少額で始められるのが上場するJ-リート(不動産投資信託)だ。そこで、ダイヤモンドQ編集部は、上場するうちデータのそろう45銘柄について、幾つかの財務指標を使い「お買い得度ランキング」を作成した。

「2014年、日経平均株価は途中もたついたが、東証リート指数は年初1500ポイントから11月中旬の1753ポイントまでほぼ一本調子で上昇した。14年に入って、個人投資家や地方銀行、海外筋などいろいろな資金が順次、流れ込んでいる」

不動産投資信託情報サイト「JAPAN REIT」の関大介・アイビー総研代表取締役は、今年のJ―リートの大幅上昇に驚いている。

ただし、市場が過熱しているときほど冷静になった方がいい。

実は分配金はほとんど変化がないため、分配金利回りは低下している。現状からさらに値上がりするには分配金の原資となる賃料収入の増加が必要になる。中でもJ―リート市場全体をけん引するオフィス系の動向が鍵を握る。関氏の見方は慎重だ。

「オフィス空室率は改善しているが、平均賃料単価はいまだ過去最低水準だ。15年以降は毎年100万平方メートル以上という大規模ビルの大量供給が続く予定。景気回復が腰折れすると、また空室率悪化の懸念がある」

ただ、20年の東京オリンピックを控え、都心のオフィスの空室率は今後、大幅に悪化することはないとの見方も多い。