30-40代で未亡人となってしまった時、今後の生活を考えると目の前が真っ暗になるでしょう。生命保険に加入していたとしても、住宅ローンの完済や子どもの教育資金など、今後「出ていく」お金を見積もると、足りなくなる可能性が高い、という不安にさいなまれます。そこで今回は、夫の急死後、相続税の節税と今後の生活資金の確保をセットで対策した未亡人の例を紹介します。

夫が急死し40代で未亡人に

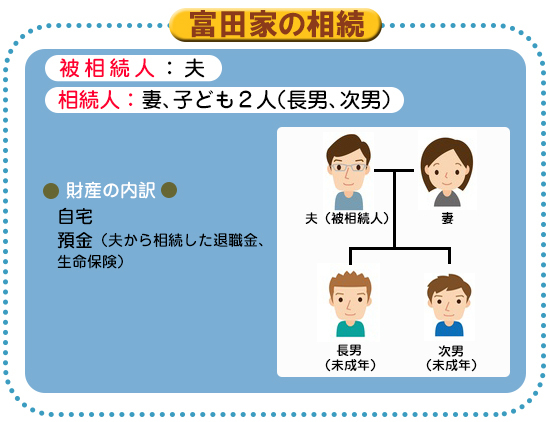

富田さんのご主人は、仕事中に体の不調を訴えて入院し、そのまま病院で急死されました。富田さんは専業主婦として夫の扶養家族でした。まだ40代で、2人の子どもは未成年です。今後、どうすればいいのか……文字通り、目の前が真っ暗になったそうです。

突然のことで、当然何の対策もしていなかったので、私どものところへ相談に来られたのです。

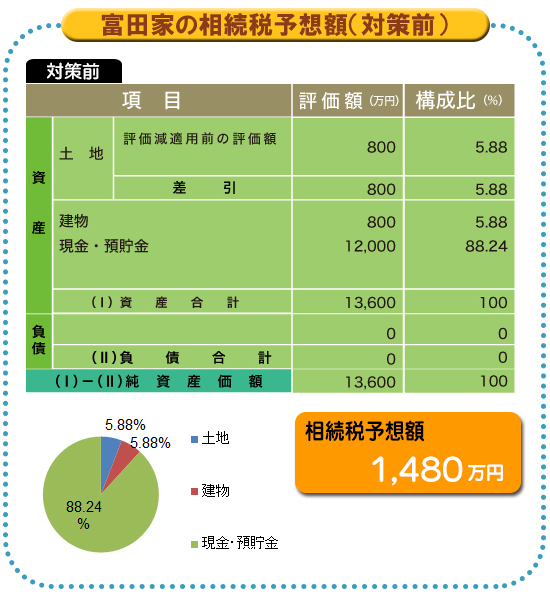

幸い、住んでいるマンションは、ご主人が住宅ローンを組んで購入していましたので、団体信用生命保険が下りて、それで住宅ローンを完済できました。さらに、ご主人は在職中に亡くなったため、会社から退職金を受け取ることができたうえ、会社が団体生命保険に入っていたことから、合わせて1億円というまとまった現金を相続することができたのです。

自宅のローンがなくなったことで気持ちは楽になりましたが、ご主人が残してくれた財産で今後の生活の基盤をつくり、生活をしていかなくてはなりません。夫の代わりにフルで仕事をしたいところですが、まだ子どもが未成年なので、無理はできません。

転職は諦め、パートの就職口を検討するとなると、生活費や教育資金を賄うため預金を切り崩していくことになります。それでは、いずれ預金が底をついてしまうのではないかという不安があり、また、自分の相続のことを考え、対策をしなければという気持ちになったそうです。