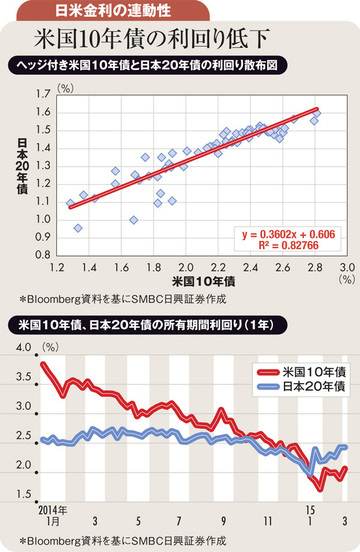

5~6月の海外長期金利上昇局面では、日本の長期金利も連動して上昇し、20年債利回りが1.3%を付けたほか、10年債利回りも0.5%を上回った。日本銀行が2014年10月に国債買い入れ政策を強化して以降、日本の長期金利は海外長期金利上昇に対し、一定の耐性を見せていたが、今回は米国などの長期金利上昇につられた格好だ。

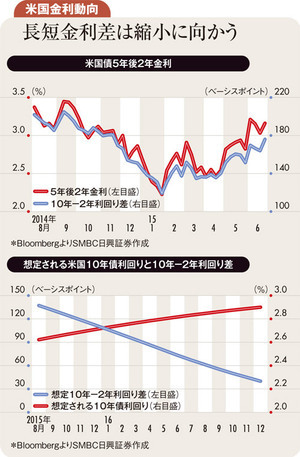

日本の長期金利が米国に連動した背景の一つに、米国債の長短スプレッドの拡大が挙げられる。今回の米国長期金利上昇局面では、5年後2年金利のようなフォワード金利(将来の金利)が上昇した。将来の利上げ加速への思惑が高まり、米国債の10年と2年の利回り差が拡大し、利回り差拡大で長期債投資への魅力が高まった。

米国長期債の投資妙味が増せば、日本の長期債、超長期国債への投資は手控えられることになる。そのことが日本の長期金利上昇に影響を及ぼしたと言えそうだ。

逆に、米国債の10年と2年の利回り差拡大に鑑みれば、足元で利上げ期待が急速に高まったわけではない。通常、利上げ期待が高まれば10年債以上に2年債の利回りが上昇しやすく、10年と2年の差が縮小するからだ。

5月以降の市場ではドイツ長期金利上昇が象徴するようにユーロ圏への悲観論が後退し、ユーロ上昇に連動する格好で原油や商品価格がリバウンドした。将来のグローバル経済への楽観論や漠然としたインフレ期待が、より長めの金利の押し上げにつながった。