米国で約6000億円にも上る大型買収に踏み切ってから1年余り。グループの利益に貢献し始めたものの、財務からは買収に伴うのれん代などの償却負担が、重くのしかかっている姿が垣間見える。(「週刊ダイヤモンド」編集部 中村正毅)

昨年まで5000億円前後の大型買収が続いた生命保険業界。中でも米中堅生保スタンコープ社の買収に、約6000億円もの手元資金を投じた明治安田生命保険の一手は、大きな話題になった。

注目を集めたのは、買収額だけではない。それまでのスタンコープの株価に対して50%ものプレミアムを乗せて株式を取得し、加えて為替相場が1ドル=120円前後で推移する円安局面での買収だったこともあり、巨額ののれん代(買収額と純資産額の差額分)の発生にも、視線が集中した。

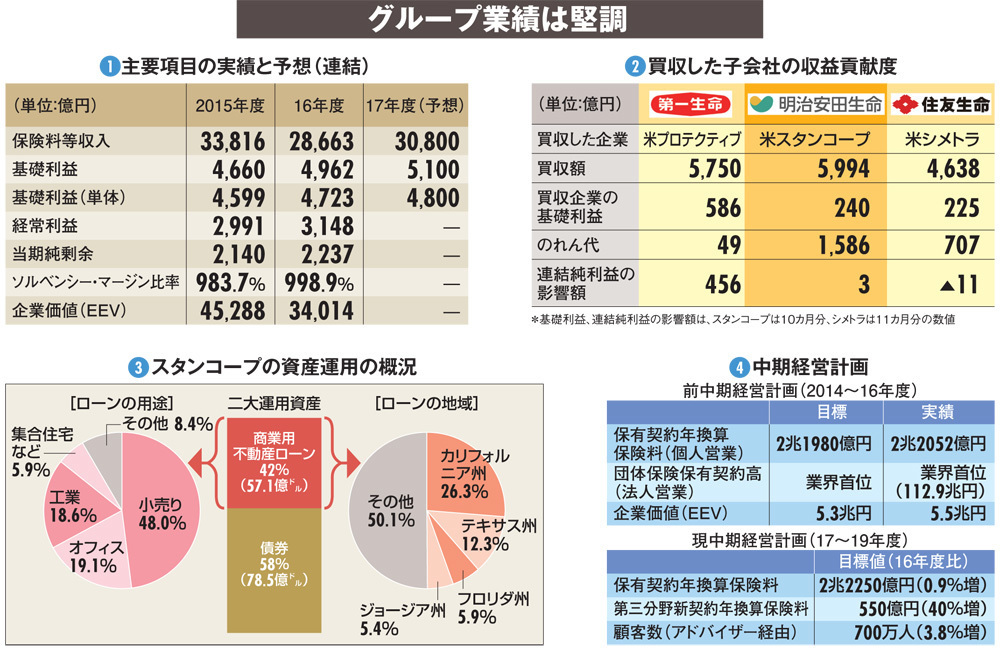

買収完了直後の2015年度の決算資料を見ると、発生したのれん代は約1600億円(図(2))。同社はのれん代を20年間で均等償却する方針のため、年間の償却負担は約80億円になる計算だ。

毎年発生する約80億円ののれん代の償却は、業績が堅調に推移する(図(1)、図(4))明治安田グループにとって、一体どれほどの重みがあるのか。

明治安田によると、スタンコープの16年12月期の純利益(買収会計=無形固定資産、保有契約価値などの償却=適用後)は、71億円という。

スタンコープの買収は昨年3月に完了したため、純利益は10カ月分の数字で、同じ期間ののれん代は68億円だ。

純利益(71億円)からのれん代の償却負担(68億円)を差し引いた最終的な収支は、3億円。明治安田のグループ連結の純利益(純剰余)で見ると、6000億円の買い物をしながら、数億円の押し上げ効果しかない計算になる。

第一生命保険が買収した米プロテクティブが、その100倍以上も純利益を押し上げているのを見れば、その差は歴然だ(図(2))。

投下資本利益率(ROI)でいえば0.1%にも満たない水準で、ほとんどグループに利益貢献していないかのように見えてしまう。

ところが、財務を細かく分解していくと、全く別の姿が見えてくる。明治安田によると、実はスタンコープから16年度に約70億円の配当を受け取っており、明治安田単体の収益をその分押し上げているという。

明治安田にしてみれば、のれん代の償却負担は、あくまで連結での会計処理上の話。スタンコープからの配当によって、その原資となる収益が単体で70億円も増えているのであれば、配当によって契約者(社員)の利益を最大化するという「相互会社」の役割を十分に果たし、買収がしっかりと利益に結び付いているという説明がつくわけだ。

明治安田と同様に、米中堅生保を買収している住友生命保険も、状況は似ている。