自分が将来受け取れる年金額、把握していますか? Photo:PIXTA

自分が将来受け取れる年金額、把握していますか? Photo:PIXTA

この3月で定年退職を迎える人はもちろん、40代・50代になると心配になってくるのが老後のお金のこと。定年後の生活を支えるお金の中でも、多くの人があてにしているのが公的年金です。しかし、自分が将来どれくらいの年金を受給できるのか把握していない人も多いようです。現在発売中の『幸せな定年後~住まい方とお金の貯め方・増やし方』を一部抜粋し、意外と理解していない公的年金の仕組みや将来受け取れる年金額を増やす方法を解説します。(監修/芳川幸子、文/多和田弓子(フォーチュンスープ))

公的年金の支給額は

平成30年度は満額で月6万4941円

「年金」は定年後の大事な収入源。いまのうちにいくらもらえるか把握しておきたいという人は多いはずです。

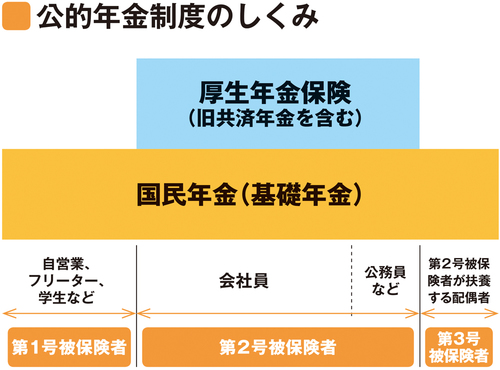

公的年金には、日本に住む20歳以上60歳未満の誰もが加入する義務がある「国民年金」と、会社員や公務員などが加入する「厚生年金」があります。公的年金から老後に受け取れるお金を「老齢年金」と言い、国民年金からは「老齢基礎年金」が65歳から受け取れます。なお、受け取るには原則10年以上、加入している必要があります。

平成30年度の満額の老齢基礎年金額は77万9300円、月額にすると6万4941円です。満額とは20歳から60歳までの40年間(480ヵ月)保険料を納めた人が受け取れる額で、これよりも期間が短い人や未納がある人は、その分、年金の額が少なくなります。国民年金加入のみの自営業やフリーターの人が、「年金だけではとても足りない」と思うのも納得の額です。

厚生年金に加入する会社員や公務員は、国民年金に加え、厚生年金からも「老齢厚生年金」が受け取れます。支給額は、加入期間や在職中の報酬によってかなりの差がありますので、「ねんきん定期便」などで確認するようにしましょう。また、勤務先によっては、「企業年金」や「退職年金給付」などの上乗せ制度があるところもあります。