今回の消費増税は前回と比べて増税幅が小さいが、試算を行うとやはり景気の下振れリスクは小さくない(写真はイメージです) Photo:PIXTA

今回の消費増税は前回と比べて増税幅が小さいが、試算を行うとやはり景気の下振れリスクは小さくない(写真はイメージです) Photo:PIXTA

足元の日本景気

製造業の悪化が続く

10月の消費税率引き上げを控え、増税後の景気動向に関心が集まっている。足元の動向をみると、内需が底堅い一方、世界経済の減速を受け、輸出が弱めの動きとなっている。生産活動は一進一退で推移し、製造業企業の景況感の悪化が続いている。

鉱工業生産指数は、四半期ベースでは、2019年1~3月期に大幅に低下したのち(前期比2.5%低下)、4~6月期には前期比で0.5%上昇したが、1~3月期の落ち込みを取り戻せておらず、さらに、7月が4~6月期の水準を下回るなど(7月は4~6月期比0.3%低下)、7~9月期も弱めのスタートとなっている。

ロイター短観やQUICK短観などの月次のサーベイ調査でも、製造業企業の景況感の大幅な悪化が確認されている。景気が「よい」と判断する企業の割合から「悪い」とする企業の割合を差し引いた「業況判断DI」は、ロイター短観、QUICK短観ともに18年1月をピークに低下基調にあり、19年9月はピークから40ポイント前後低下し、6年半ぶりの低水準となっている。3ヵ月ごとの調査である日本銀行の短観の9月調査でも、製造業の業況判断DIが6月調査に比べ、低下することが見込まれている。

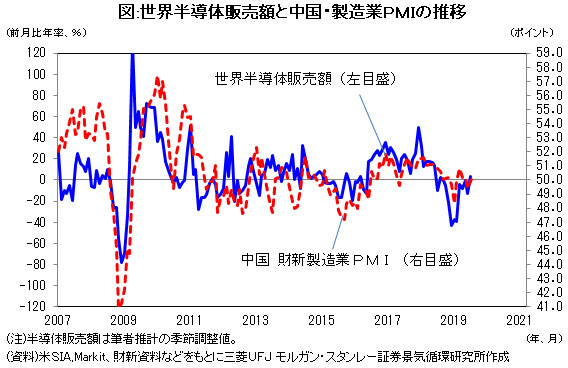

世界経済は持ち直しの兆し

半導体部門の在庫調整が進展

ただ、生産活動や企業の景況感の弱含みをもたらした世界経済の減速には歯止めがかかり、世界経済は持ち直しに転ずる兆しが出ている。企業の景況感を示す製造業景況指数(PMI)の世界全体の指数は低下基調にあったが、19年8月に1年4ヵ月ぶりの前月比プラス(上昇)となった。新興国の製造業PMIは、19年1月にボトムをつけ上昇に転じたのち、4月以降、3ヵ月連続で低下していたが、7、8月と上昇した。低下が続いてきた先進国の製造業PMI(筆者推計)も8月に上昇している。

世界全体の製造業PMIが持ち直した背景の1つとして、世界的な半導体部門の在庫調整の進展や需要の下げ止まりが挙げられる。在庫調整の進展度合いを示す「出荷・在庫バランス」(出荷増減率-在庫増減率)を半導体部門についてみると、韓国や台湾を始め、改善基調にある国が多く、世界的に同部門の在庫調整の進展が示されている。

また、ここにきて世界半導体販売額の減少にも歯止めがかかっている。世界半導体販売額(3ヵ月移動平均)の前月比減少幅は、19年に入り縮小し、7月には前月比増加に転じている(筆者推計の季節調整値)。これに合わせて、中国など新興国の製造業PMIも底を打った形となっている(以下の図を参照)。