Photo:Spencer Platt/gettyimages

Photo:Spencer Platt/gettyimages

「マサ・ソンを紹介してくれないか」。ベンチャー投資の総本山、米シリコンバレーの起業家たちは、ソフトバンク・ビジョン・ファンドに投資してもらいたくて仕方がない。ファンドの資金力と人脈は世界でも指折り。その投資先になることは、ベンチャー企業の勲章ともいえる。だがビジョン・ファンドの出資を受け、IPO(新規株式公開)までこぎ着けた企業に対し、株式市場の評価は結構厳しい。特集「孫正義、大失敗の先」(全7回)の第5回Series Eは、鳴り物入りの投資先の実力に迫る。(ダイヤモンド編集部副編集長 杉本りうこ)

鳴り物入りのIPOが

なぜ肩透かしに終わるのか

「もはや私は会計上の売り上げとか、純利益とかに目線を置いて経営をしていない。何を見ているか。株主価値だ。これを最大の物差しとしているのだ」。11月上旬、ソフトバンクグループ(SBG)の決算説明会で、孫正義会長兼社長はそう力を込めて語った。孫氏が言う株主価値とは、SBGの保有株式価値から単体の純有利子負債を差し引いた金額のこと。決算説明会の時点では、22.4兆円に上る。

この株主価値にはソフトバンク・ビジョン・ファンドの投資先企業の価値も含まれる。そこで気になるのは、投資先企業がIPO(新規株式公開)に至ったときにきちんと評価され、株式市場の投資家とビジョン・ファンドの投資家に報いることができるかどうかだ。その点で、企業価値を大きく引き下げ、IPOも棚上げになった米ウィー・カンパニーは目を覆う悲惨な事例だ。そして投資先企業への疑問は、実はウィー・カンパニーのケースに先立つ初夏ごろからくすぶっていた。

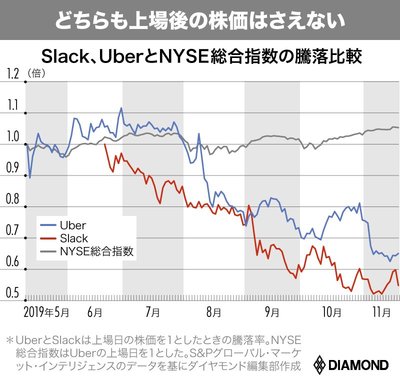

5月、ビジョン・ファンドの主要投資先企業で、世界で最も価値の高いユニコーン(企業価値10億ドル以上の未上場企業)だった米ウーバー・テクノロジーズが米ニューヨーク証券取引所(NYSE)にIPOしたが、その初値は公募価格を下回った。ウーバーは世界に広がるライドシェアの最大手。2019年最大のIPO案件として期待が大きかったが、投資家も市場関係者もすっかり肩透かしを食らってしまった。上場後の株価の推移も現在に至るまでさえず、直近(11月26日)の終値は初値の7割程度にとどまっている。

6月には、同様にビジョン・ファンドが投資するユニコーンで、オフィスチャットツールの米スラック・テクノロジーズがNYSEにIPO。公募増資や売り出しを伴わない直接上場で、初値が参考価格を5割も上回る好発進だった。ところが上場後の株価の推移は、ウーバーと同様に軟調だ。NYSE総合指数の推移と比べれば、2社の株価がどれだけさえないか、一目瞭然だろう。