Photo:csheezio/gettyimages

Photo:csheezio/gettyimages

コロナ危機の影響が遅れて表れる建設業界だが、キャッシュを生む力が弱く、必要運転資金や有利子負債の負担が重ければ、今後の経営リスクは高くなる。特集『バブル崩壊 ゼネコンwithコロナ』(全7回)の#3では、最新決算を基に上場建設会社の経営危険度をランキングした。(ダイヤモンド編集部 臼井真粧美、松野友美、竹田孝洋)

遅れてやって来るコロナショック

建設179社の経営危険度

コロナ危機により、バブルの様相を呈していた不動産市場は冷え込みを見せ始めた。ホテルや商業施設からの運営収入や賃料収入あるいは販売収入は計画通りに得られるものではなくなった。オフィス市場も曲がり角に立った。

では、建設業にも新型コロナウイルスの影響は表れるのか。

「経営的な影響は今の段階では出てきていないが、間違いなく、これから出てくる」と東京商工リサーチの友田信男常務取締役は言う。「日本全体の景気が本格的に落ち込んでいくと、先行投資の設備投資は慎重になってきて、建設業界にだんだんと影響が出てくる」

発注元となる企業の設備投資において、これから本格的に計画のずれ込みが表面化してくる。建設業は他業種に遅れて半年後なり1年後なりに影響が表れるというわけだ。

ということは財務面でキャッシュを生む力が弱く、必要運転資金や有利子負債が重い状態にあれば、今後の経営危険度を高めることになる。

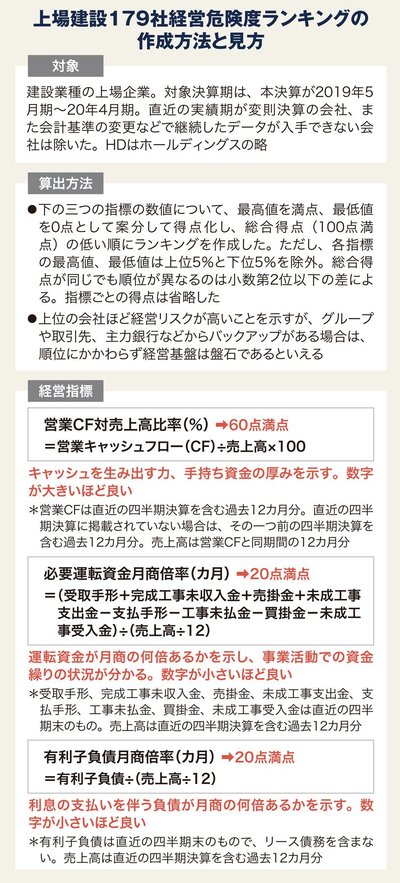

そこでダイヤモンド編集部では、上場建設会社179社について経営危険度を測るランキングを作成した。

ランキングの指標は三つ。一つ目は「営業キャッシュフロー(CF)対売上高比率」で、キャッシュをどれだけ効率よく稼ぎ、手持ち資金に厚みがあるかを示す。コロナ危機の局面においては、キャッシュを持つことがとにかく重要であるため、この指標は配点を高くした。

二つ目は「必要運転資金月商倍率」で、運転資金が月商の何倍あるかを示し、事業活動での資金繰りの状況が分かる。売り上げに対して必要運転資金が大きいほど、資金繰りの負担も大きいということだ。

三つ目は「有利子負債月商倍率」で、利息の支払いを伴う負債が月商の何倍あるかを示す。経済と経営の環境が悪化する局面では、有利子負債が多いと金融機関の融資姿勢が厳しくなり、さらなる借り入れの余地が狭まったり、市場環境も影響して金利が上がったりする。

今後の環境変化に対する耐性を見る上でも、三つの指標は重要なものだ。

必要運転資金と有利子負債の数値は、足元の不動産市況を反映するために、今回は直近の四半期末の数値で計算した。

コロナの影響は他産業から遅れるが、総じてコロナ危機前から人件費などが高騰し建設コストが高くなっていたため、案件は利益を出しにくい傾向にある。

では、「上場建設179社経営危険度ランキング」の中身を見ていこう。