2017年末は、有価証券報告書にそれまで記載されていた「継続企業の前提に関する注記」が解消されたところだった(それまでは5期連続の営業損失になるなど、企業の継続性に疑義が唱えられていた)。だが、コロナショックの影響をまともに受けて、中国からの部品・製品の供給が遅れるなど、再建計画に大きく狂いが生じているようだ。

豪華!特大特集の二本立て

渾身のトヨタ特集にも注目

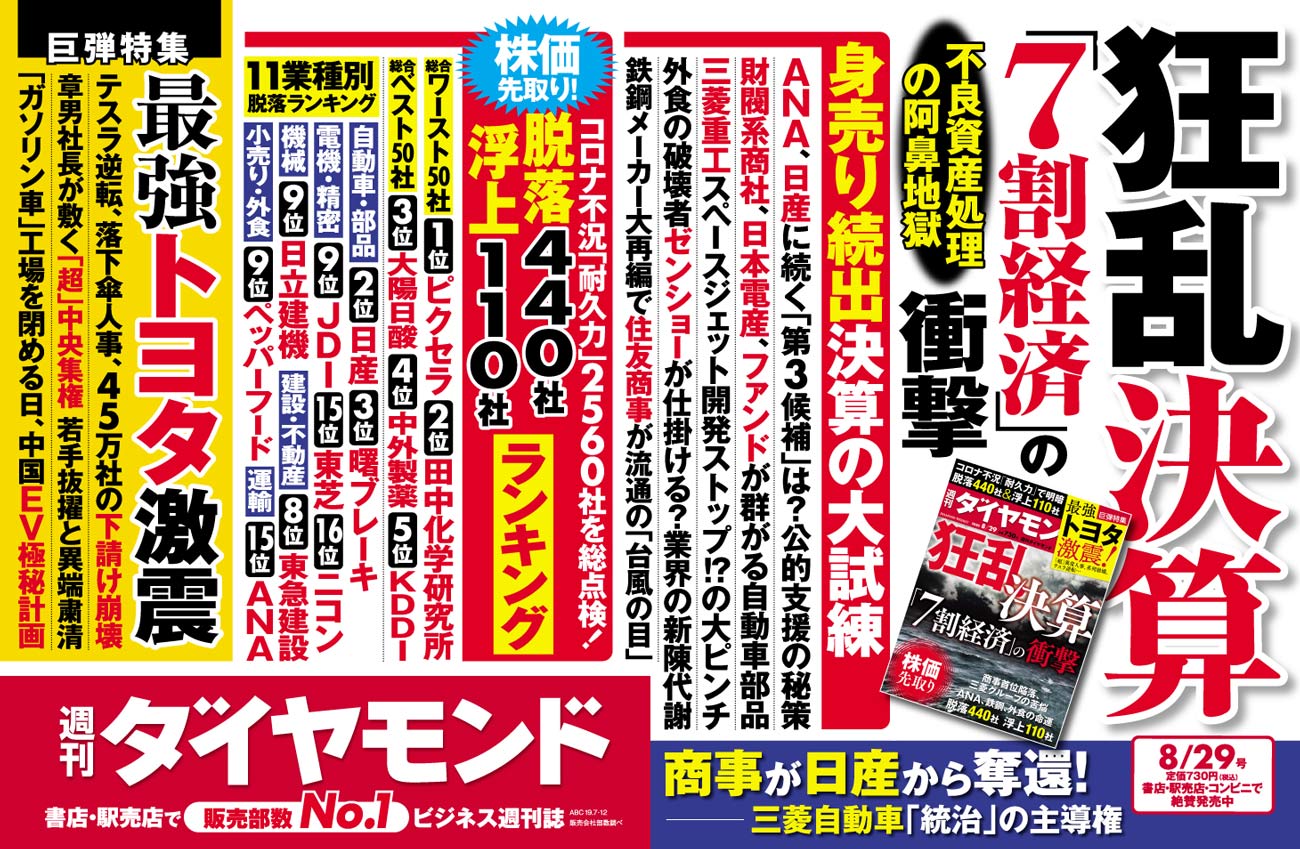

『週刊ダイヤモンド』8月29日号は「狂乱決算「7割経済」の衝撃」と巨弾特集「最強トヨタ激震!」という産業特集2本立ての豪華バージョンです。

自動車部品や鉄鋼など製造業において、再編機運が急速に高まっています。業界の勝ち組企業、商社、ファンドなどのゲームチェンジャーが身売り企業の買収に名乗りを上げ、旧来型の序列を切り崩しながら業界の勢力図を塗り替えようとしています。

『狂乱決算「7割経済」の衝撃』特集は、そうした業界再編成に切り込んだ生ネタを満載に盛り込んでいます。

また、コロナ不況「耐久度」企業ランキングでは、総合ワースト50社&ベスト50社に加えて、自動車・自動車部品や電機・精密、小売り・外食など11業種について、脱落するワースト40社、浮上するベスト10社も掲載しています。

また、巨弾特集「最強トヨタ激震!」では、今や競合を寄せつかない王者となったトヨタ自動車の問題点に迫ります。コロナショックがもたらす「超縮小経済」の下では、トヨタの競争力の源泉だった“強み”が“弱み”へ変わるリスクも生じます。原価低減に貢献してきたサプライヤー構造や内燃機関を主軸とする技術こそ、トヨタのアキレス腱となり得るのです。最強の王者だからこそ抱える葛藤をリアルに描いています。

(週刊ダイヤモンド編集部副編集長 浅島亮子)

【ランキングの作成方法と見方】

●対象

金融業、卸売業を除く上場企業2560社。ただし、指標に必要なデータが欠落している企業、7月13日時点で時価総額50億円未満の企業は除外した。

●算出方法

・数字は2019年度(20年3月期や19年12月期など)。現下の「7割経済=超縮小経済」時代の入り口としての会計年度の財務状況で競争力を検証する。主に連結キャッシュフロー(CF)計算書で分析した(ただし連結の開示がない場合は単独ベース)。キャッシュとは現金および現金同等物のことを指す。貸借対照表の値ではなく、CF計算書の値を使用した。

・東海東京調査センターの杉浦誠司シニアアナリストが監修。

●評価指標(〈1〉〜〈5〉の5指標、それぞれ20点満点)

指標(1)キャッシュ増減率(単位:%)

=(2019年度期末の現金および現金同等物÷18年度期末の現金および現金同等物−1)×100

・キャッシュ残高が積み上げられているかどうかを測る。増加率が大きいほど高い得点となる。

指標(2)営業CF創出力(単位:%)

=営業CF÷19年度売上高or売上収益×100

・数値が大きいほど高い得点となる。

指標(3)成長投資継続力(単位:%)

=投資CF×(−1)÷営業CF×100

・投資が増えるとキャッシュが減少するので、通常、投資CFは数値がマイナスとなる。だが、営業CFに対する比率としてイメージしやすいように「符号」を反転させている。

・将来への投資が営業CFから賄われているかどうか、あるいは、営業CFの大きさに対して過剰な投資をしていないかを測る。

・この指標の得点の出し方は以下の通り。算出された数値の符号がマイナスの場合、符号反転前での営業CFと投資CFが共にマイナスならば0点、共にプラスならば10点とする。一方、符号がプラスの場合、営業CFがマイナスで投資CFがプラスならば5点、営業CFがプラスで投資CFがマイナスならば、数値が2桁までで20点、3桁以上では過剰投資の傾向があると見なして15点とした。

指標(4)借入依存度(単位:%)

=財務CF÷19年度期末キャッシュ残高×100

・キャッシュ残高における外部資金への依存度を測る。ただし数値は有利子負債の増減だけではなく、逆に株式による資金調達や自社株買いなどをネットしている。数値がマイナスの場合は、借入金を返済しており高得点、プラスの場合は、ファイナンスによるキャッシュが増加しており低得点となる。

・7割経済下では、キャッシュ確保のために有利子負債によるファイナンスが増加傾向となる。だが、借入依存度の高さは、結果的に利払いや返済の足かせとなって成長投資を実行しにくくなり、「バランスシート不況」に陥るリスクが高まると仮定する。

指標(5)みなし稼働率(単位:%)

=19年度売上高or売上収益÷リーマンショック時(08年度)以降のピーク売上高or売上収益×100

・コロナ禍直前の19年度での各社の“稼働率”を推計(為替未調整ベース)。リーマンショック時の08年度(09年3月期や08年12月期など)から18年度(19年3月期や18年12月期など)までのピーク売上高水準を「フル稼働時の経営体制の構え(=フルキャパシティー)」と見なして、現状水準における「稼働率」を見る。今後、さらに7割経済=稼働率7割を大きく下回るレベルに低下していくと想定すると、みなし稼働率が高いほど高得点となる。

・以上の五つの指標で採点し、合計100点満点でランキングした。総合ランキングはワースト1位から2560位(ベスト1位)とする。なお、順位は小数第3位以下を加味している。

●ランキングの種類、全17種類

総合ランキング/自動車・自動車部品(指標を一部修正)/超大手企業/運輸・倉庫/電機・精密/鉄・非鉄/建設・不動産/機械/情報通信/サービス/小売り・外食/食品/輸送機器/アパレル・その他製造/化学・ゴム/医薬品/エネルギー

●対象

金融業、卸売業を除く上場企業2560社。ただし、指標に必要なデータが欠落している企業、7月13日時点で時価総額50億円未満の企業は除外した。

●算出方法

・数字は2019年度(20年3月期や19年12月期など)。現下の「7割経済=超縮小経済」時代の入り口としての会計年度の財務状況で競争力を検証する。主に連結キャッシュフロー(CF)計算書で分析した(ただし連結の開示がない場合は単独ベース)。キャッシュとは現金および現金同等物のことを指す。貸借対照表の値ではなく、CF計算書の値を使用した。

・東海東京調査センターの杉浦誠司シニアアナリストが監修。

●評価指標(〈1〉〜〈5〉の5指標、それぞれ20点満点)

指標(1)キャッシュ増減率(単位:%)

=(2019年度期末の現金および現金同等物÷18年度期末の現金および現金同等物−1)×100

・キャッシュ残高が積み上げられているかどうかを測る。増加率が大きいほど高い得点となる。

指標(2)営業CF創出力(単位:%)

=営業CF÷19年度売上高or売上収益×100

・数値が大きいほど高い得点となる。

指標(3)成長投資継続力(単位:%)

=投資CF×(−1)÷営業CF×100

・投資が増えるとキャッシュが減少するので、通常、投資CFは数値がマイナスとなる。だが、営業CFに対する比率としてイメージしやすいように「符号」を反転させている。

・将来への投資が営業CFから賄われているかどうか、あるいは、営業CFの大きさに対して過剰な投資をしていないかを測る。

・この指標の得点の出し方は以下の通り。算出された数値の符号がマイナスの場合、符号反転前での営業CFと投資CFが共にマイナスならば0点、共にプラスならば10点とする。一方、符号がプラスの場合、営業CFがマイナスで投資CFがプラスならば5点、営業CFがプラスで投資CFがマイナスならば、数値が2桁までで20点、3桁以上では過剰投資の傾向があると見なして15点とした。

指標(4)借入依存度(単位:%)

=財務CF÷19年度期末キャッシュ残高×100

・キャッシュ残高における外部資金への依存度を測る。ただし数値は有利子負債の増減だけではなく、逆に株式による資金調達や自社株買いなどをネットしている。数値がマイナスの場合は、借入金を返済しており高得点、プラスの場合は、ファイナンスによるキャッシュが増加しており低得点となる。

・7割経済下では、キャッシュ確保のために有利子負債によるファイナンスが増加傾向となる。だが、借入依存度の高さは、結果的に利払いや返済の足かせとなって成長投資を実行しにくくなり、「バランスシート不況」に陥るリスクが高まると仮定する。

指標(5)みなし稼働率(単位:%)

=19年度売上高or売上収益÷リーマンショック時(08年度)以降のピーク売上高or売上収益×100

・コロナ禍直前の19年度での各社の“稼働率”を推計(為替未調整ベース)。リーマンショック時の08年度(09年3月期や08年12月期など)から18年度(19年3月期や18年12月期など)までのピーク売上高水準を「フル稼働時の経営体制の構え(=フルキャパシティー)」と見なして、現状水準における「稼働率」を見る。今後、さらに7割経済=稼働率7割を大きく下回るレベルに低下していくと想定すると、みなし稼働率が高いほど高得点となる。

・以上の五つの指標で採点し、合計100点満点でランキングした。総合ランキングはワースト1位から2560位(ベスト1位)とする。なお、順位は小数第3位以下を加味している。

●ランキングの種類、全17種類

総合ランキング/自動車・自動車部品(指標を一部修正)/超大手企業/運輸・倉庫/電機・精密/鉄・非鉄/建設・不動産/機械/情報通信/サービス/小売り・外食/食品/輸送機器/アパレル・その他製造/化学・ゴム/医薬品/エネルギー