写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

自分には無関係と思う人も多いかもしれない「相続税と贈与税の一体化」。しかし、親や祖父母に住宅購入や子育て資金を援助してもらう計画に影響するとしたら……?そこで、今回は、相続や贈与される側の立場で「相続税と贈与税の一体化」を考察しようと思う。(税理士、岡野雄志税理士事務所所長 岡野雄志)

資産家の遺産を相続することになったら…?

喜んでばかりもいられない

富裕層、資産家、高額所得者、金持ち……、さまざまな表現があるが、公の定義や基準はない。しかし、令和2(2020)年の野村総合研究所「NRI富裕層アンケート調査」によると、純金融資産保有額1億円以上5億円未満が「富裕層」で124万世帯、5億円以上が「超富裕層」で8万7000世帯だそうだ。

もしも、「富裕層」や「超富裕層」の親族がいて、自分に遺産が転がり込んだら……?夢のような話だが、舞い上がってもいられない。現実問題として、遺産相続には相続税納税の義務が伴うからだ。

日本の相続税は累進課税で、遺産額が多ければ多いほど、多額の相続税を支払うことになる。法定相続人ごとの相続税率と税額は、国税庁の速算表によると以下のようになる。

相続税には、課税価額の合計額から差し引ける基礎控除額(3000万円+600万円×法定相続人の数)がある。単純計算でいえば、これを差し引きした後の課税価額がマイナスになれば、相続税を納税する必要はない。逆にいえば、プラスなら相続税納税義務が生じる。

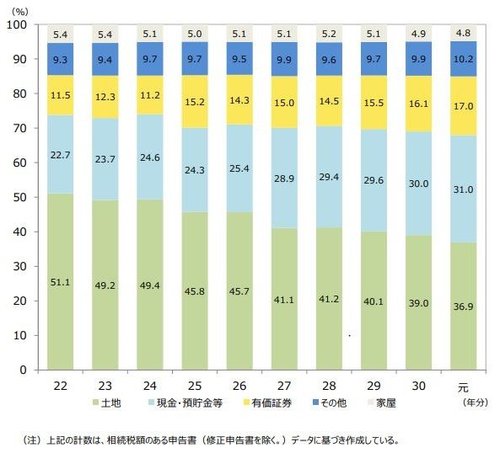

とはいえ、多額の遺産が現金や預貯金なら、相続税を納めるのにもそう苦労はないし、相続税を納めても手元に残る遺産があればいいかもしれない。しかし、日本における相続財産は、不動産が多くを占める。年々その割合は減少傾向にあるが、首都圏では土地と家屋合わせると依然40%台で最も多い。

※出典:東京国税局(管轄:東京都、神奈川県、千葉県、山梨県)『令和元年分 相続税の申告事績の概要(令和2年12月)』 拡大画像表示

※出典:東京国税局(管轄:東京都、神奈川県、千葉県、山梨県)『令和元年分 相続税の申告事績の概要(令和2年12月)』 拡大画像表示

法定相続人が複数いて、相続財産の大半が不動産の場合、相続人は遺産分割に頭を悩ませることになる。古屋があったり、整地が必要な土地だったりすれば、売却して現金化するにも費用や手間暇を要する。用途が限られれば誰も欲しがらず、相続人同士が押し付け合ってしまう可能性もある。

なお、被相続人(財産を残して亡くなった方)にとっての配偶者、両親や子などの一親等の血族、代襲相続人である孫(※)以外の場合は、要注意だ。相続税額の2割加算の対象となるからである。※子が亡くなっていて代襲相続するその子の子ども=孫の場合。

預貯金のほとんどを相続税に取られ、使い道のない不動産に固定資産税を払うくらいなら、生前、不要な不動産は現金化し、多少でも住宅ローンや教育ローンの足しになるよう援助してくれれば良かったのに……そんな恨み節も聞こえてきそうだ。実は、国も同じことを考えた。