コロナ禍では、お金を増やすより、守る意識のほうが大切です。

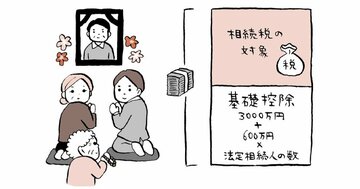

相続税は、1人につき1回しか発生しない税金ですが、その額は極めて大きく、無視できません。家族間のトラブルも年々増えており、相続争いの8割近くが遺産5000万円以下の「普通の家庭」で起きています。

本連載は、相続にまつわる法律や税金の基礎知識から、相続争いの裁判例や税務調査の勘所を学ぶものです。著者は相続専門YouTuber税理士の橘慶太氏。チャンネル登録者数は8.6万人を超えています。また、税理士法人の代表でもあり、相続の相談実績は5000人を超えます。初の単著『ぶっちゃけ相続』を出版。遺言書、相続税、不動産、税務調査、各種手続きという観点から、相続のリアルをあますところなく伝えています。※2023年5月17日、相続贈与一体化に対応した『ぶっちゃけ相続【増補改訂版】』が出版されました。

Photo: Adobe Stock

Photo: Adobe Stock

専業主婦の通帳が狙われるケース

結婚後、長年専業主婦をしており、かつ両親から大きな遺産を相続したわけでもない。そのような妻の預金通帳に1000万円や2000万円、はたまた3000万円を超えるような大金がある場合、その預金は名義預金で、実際には夫の財産ではないかと疑われることがあります。名義預金と認定されたものは、故人の遺産と合算して相続税を支払うように迫られるのです。

実際に本人に話を聞いてみると、大抵の場合、妻の通帳にあるお金は、元を辿ると夫が稼いだお金で構成されています。夫が稼いだ給与のうち、生活費として残った金額を妻の通帳に入金して積み立てている方もいれば、夫の退職金のうち、一定額を一気に妻の通帳に送金している方もいます。

夫婦の間であったとしても、年間110万円を超える贈与をしたなら贈与税の申告が必要です。

しかし実際は、申告をせず、そのまま放置している方が大半です。本人たちの認識としても、「贈与で妻に財産をあげた」という認識ではなく、「夫婦の財産として管理しやすいように妻名義の預金通帳に入金しているだけ」という認識の方が多いのです。

ただ、もし「贈与をした認識ではなく、管理がしやすいため妻名義にしていた」のなら、その妻名義の預金の真実の所有者は夫です。

過去にも「生活費の残りは妻にあげる」という夫の発言が、贈与契約として成立するかどうかを争った裁判がありました。最終的にこの裁判で納税者は敗訴。つまり、贈与契約とは認められず、名義預金と認定されたのです。

「生活費の残り」というのは夫婦共有の基金的な性質のものであり、完全に所有権が移転する贈与契約とは性質が異なると裁判官は判断したのです。