株式投資よりアパート1棟経営がFIRE(経済的自立と早期退職)への近道!

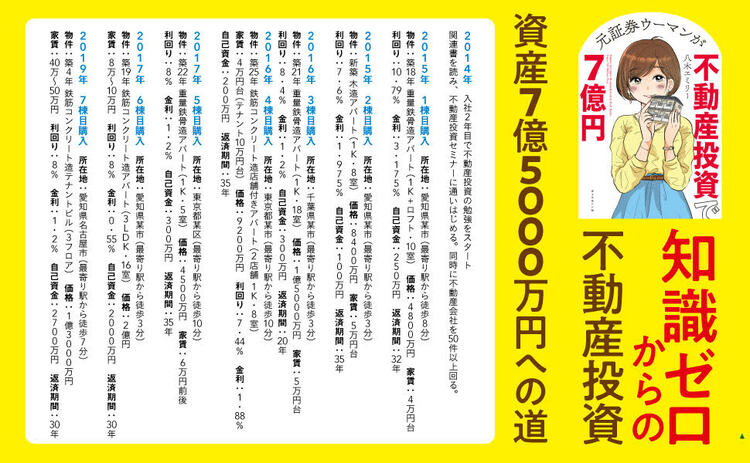

不動産投資を始めて5年、アパート7棟を保有、資産7億5000万円を築いた。目標は、40歳までに資産100億円を築くこと。経済が疲弊した地元を自分の力で再生するための資金作りだ。年間家賃収入7000万円、年間キャッシュフロー(手元に残るお金)2000万円を得ている『元証券ウーマンが不動産投資で7億円』の著者が、知識ゼロから不動産投資で安定的に資産を増やせる方法を徹底指南する。

Photo: Adobe Stock

Photo: Adobe Stock

金融機関の融資を有利にするため

“稼げる資格”をゲット

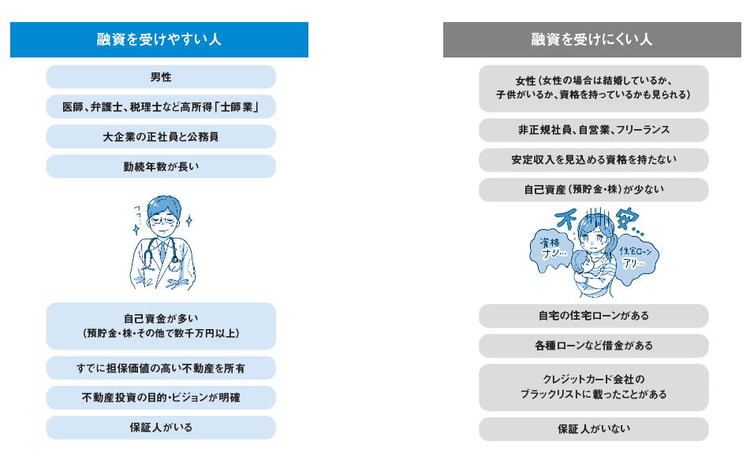

不動産物件は高額ですから、基本的に金融機関から融資を受けることが前提となります。

いわば「借入金」を加味して、家賃収入と運営経費の支出など、全体として利益を生み続ける仕組みづくりが不動産投資の肝となります。

私が1棟目に購入した物件は、不動産会社が紹介してくれた金融機関から融資を受けました。

けれども、そのときはビギナーズ・ラックで、2棟目以降は自分で金融機関を開拓しなければなりませんでした。

しかし、不動産会社と同じで、金融機関からも最初はまったく相手にしてもらえませんでした。

それはやはり、私が20代半ばの女性だったことも大きいでしょう。

当時の私と同じように業界最大手の野村證券でバリバリ働いている男性だったら、同じ属性でも金融機関からの融資には苦労しなかっただろうと思うのです。

不動産投資の融資枠の上限は、年収・勤務先・勤続年数などの属性によって差がありますが、だいたいの目安は年収の最大10倍程度です。

年収500万円の人は5000万円の融資を受けられる可能性があるということですが、もし2000万円の住宅ローンが残っていたら、そのぶんを差し引いた3000万円までの融資が上限になるというイメージです。

たとえ属性が低くても、保証人になってくれる家族や配偶者が大企業の正社員だったりすると、話は変わってきます。

保証人の属性が高ければ、審査が通りやすくなるのです。

私の経験からすると、金融機関の融資で女性は不利ではありますが、パートナーが高収入の上場企業の正社員や、弁護士・医師などの士師業だと、金融機関の対応も違うでしょう。

独身女性の場合は、国家資格をはじめとする“稼げる資格”を取得していると有利です。

自営業でも安定的に高収入を得られる事業を継続していれば、検討してもらえる余地はあるかもしれません。

1989年愛知県生まれ。2013年大学卒業後、野村證券入社。配属された東海地方で新人にして営業成績トップとなり、社内最年少でセミナー講師に抜擢される。出身地の経済が疲弊し、将来的に自分の手で地域活性化をするという大きな目標を掲げ、その資金獲得のため不動産投資をはじめる。40歳までに資産100億円を築き、財団を設立して地元を活性化するのが目標。2015年、26歳で1棟目となる中古1棟アパートを購入。その後も1棟買いを続け、入社4年目に退社。現在は7棟68室(総資産7億5000万円)のオーナーとして、年間家賃収入7000万円、年間2000万円のキャッシュフロー(手元に残るお金)を得ている。2021年夏に有料メルマガ「お金ビギナーのためのマネ活部」をスタート予定。お問い合わせ等は、こちらのアドレスまで(info-emily@diamond.co.jp)。

『元証券ウーマンが不動産投資で7億円』

『元証券ウーマンが不動産投資で7億円』定価:1650円 ISBN:978-4478113622

じつは株式投資より手堅い「不動産投資」

八木エミリー

1989年愛知県生まれ。2013年日本女子大学理学部卒業後、野村證券入社。配属された東海地方で新人にして営業成績トップとなり、社内最年少でセミナー講師に抜擢される。出身地の経済が疲弊し、将来的に自分の手で地域活性化をするという大きな目標を掲げ、その資金獲得のため不動産投資をはじめる。40歳までに資産100億円を築き、財団を設立して地元を活性化するのが目標。2015年、26歳で1棟目となる中古1棟アパートを購入。その後も1棟買いを続け、入社4年目に退社。現在は7棟68室(総資産7億5000万円)のオーナーとして、年間家賃収入7000万円、年間2000万円のキャッシュフロー(手元に残るお金)を得ている。ダイヤモンドZAiオンライン『今からはじめて1億円めざす「マネ活!」実践講座』連載中。

【著者からのメッセージ】

もちろん、景気や業績が好転すれば株価はまた上がりますが、市況の波は誰にも予測できないものです。売り時もわからず、株価が下がりはじめると「このまま下がり続けて反転しなければ大損することになる」と焦って“狼狽(ろうばい)売り”する人が多いのが現実です。

株式よりも確実に、より短期間で資産を最大化していけるのが不動産投資だということを、私はこの5年間で7棟の不動産を購入して実感しています。そうした経験をふまえて、私が自信を持ってお伝えしたいことは、「もっとも不況に強く、安定的かつ効率的に資産を増やす方法は不動産投資しかない」ということなのです。