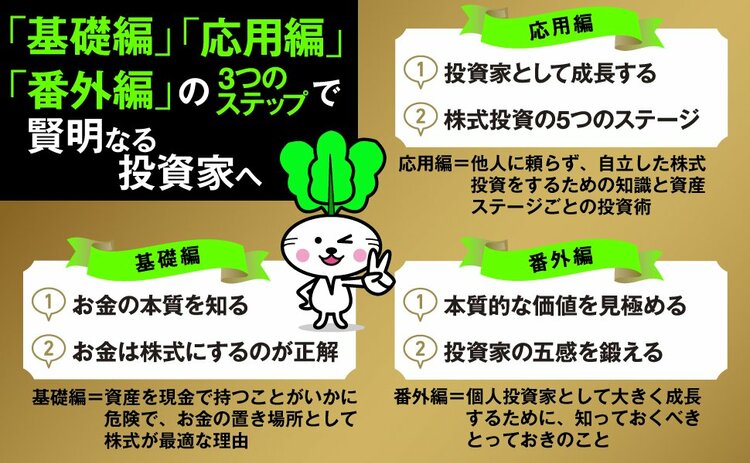

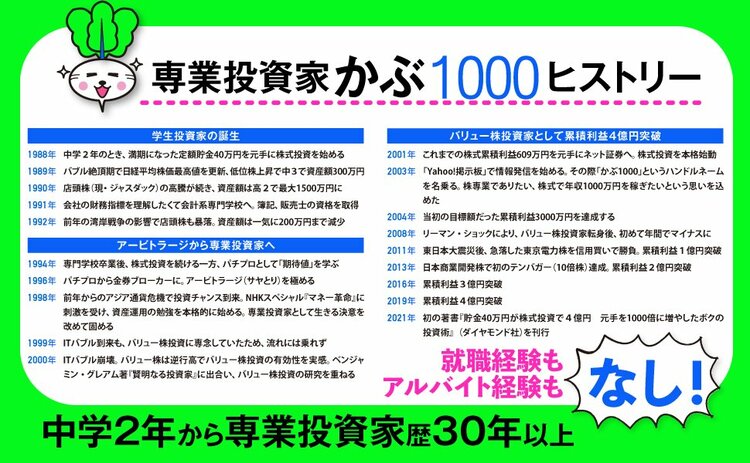

中学2年から株ひと筋で、株式投資歴30年以上のベテラン専業投資家、かぶ1000が『賢明なる個人投資家への道』を著した。中学時代から体育のジャージ姿で地元の証券会社に通い詰め、中高年の投資家にかわいがられ、バブル紳士にお金儲けのイロハを教えてもらった。中学3年生で300万円、高校1年で1000万円、高校2年生で1500万円へと株式資産を増やす。会計系の専門学校卒業後、証券会社の就職の誘いを断って専業投資家の道へ。2011年に“億り人”になると、2015年に3億円、2019年に4億円を突破。アルバイト経験さえない根っからの個人投資家が、学校では絶対に教えてくれないお金の知識と増やし方を徹底指南する。

Photo: Adobe Stock

Photo: Adobe Stock

驚愕の「タンス預金」の総額

日本人はもともと現金が大好きです。

お年玉や冠婚葬祭など、現金が活躍する場面は、たくさんあります。

近頃になって普及してきているとはいえ、日本の個人消費に占める2020年のキャッシュレス決済の割合は29.7%にとどまっています。

お隣の韓国では、キャッシュレス決済は決済全体の95%前後を占めており、中国でも約77%に達しているのとは対照的です(一般社団法人キャッシュレス推進評議会「キャッシュレス・ロードマップ2021」より)。

その現金好きに、デフレが拍車をかけました。

デフレ下では、相対的にお金の価値は上がりますから、現金で持っていたほうが安心だという風潮が広がったのです。

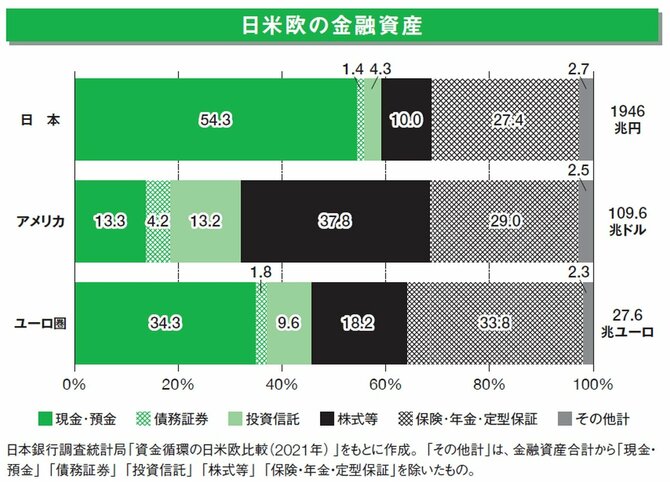

日本銀行(日銀)が発表した2021年4~6月期の「資金循環統計」によると、2021年6月末時点で、個人(家計)が保有する金融資産は1992兆円。

そのうち現金・預金が1072兆円と過去最高を更新し、全体の53.8%を占めています。

バブル崩壊直前の1990年では、現金・預金が占める割合は48.5%でしたから、日本人の現金主義はデフレの影響で強まっているのです。

1072兆円のうち、銀行などに預けている預金は970兆円で、自宅に現金として保管する「タンス預金」は102兆円と、ともに過去最高となっています。

2021年度の一般会計の総額は106兆6097億円ですから、タンス預金の総額は、なんと日本の国家予算に匹敵する規模なのです。

一説によると、日銀が刷っている紙幣のうち、およそ半分は“タンス預金”として眠っているともいわれています。

2020年には、新型コロナ対策で1人10万円の特別定額給付金が配られましたが、それが消費に回されることは少なく、タンス預金に納まったとの見方もあります。

私が小学生で預金を始めた頃、郵便局の定額貯金の金利は年率7.12%(1980年4月時点)でした。

預けっ放しにして「複利」で運用すると、10年後にはおよそ2倍になる計算です。

ところが、いまのゆうちょ銀行の定額貯金(2021年10月4日現在)は、3年以上でも0.002%。通常貯金(0.001%)と大差ない超低金利で、100万円を預けても受けとれる利息は年間20円にしかなりません(さらに税金が引かれます)。

これでは複利で何年間運用したとしても、お金はまったくといっていいほど増えないのです。

それでも利息がつくだけ、まだマシです。

タンス預金は利息が1円もつきませんし、多額の現金を自宅に置いておくのは防犯上危険でもあります。

泥棒に盗まれる恐れもありますし、火事になったら紙幣は燃えてしまいます。

居住地によっては、大地震が起こって津波で流される可能性だってゼロではないのです。

それに対して、日本で個人が株式などに投資している金額は、金融資産全体の10.0%、投資信託が4.3%にとどまっています。

これは世界的に見ても、極めて異例なのです。

アメリカやユーロ圏と比較してみましょう(日本銀行調査統計局2021年8月20日「資金循環の日米欧比較」)。

個人の金融資産に現金・預金が占める割合は、アメリカで13.3%、ユーロ圏で34.3%となっています。

アメリカの個人が現金・預金を保有している割合は、日本の約4分の1にとどまっています。

一方、株式などに投資している割合は、アメリカで37.8%、ユーロ圏が18.2%。投資信託に投資している割合は、アメリカで13.2%、ユーロ圏が9.6%。アメリカの個人が、株式などに投資している割合は、日本の3.5倍以上です。

日本人が株式などの投資に積極的でない原因は、現金主義が長年染みついていることに加えて、やはり「終身雇用」「年功序列」の影響も大きいと私は考えています。

突然ですが、「モノポリー」というボードゲームをご存じでしょうか?

モノポリーでは、ボードを1周まわると必ず200ドルがもらえます。

それを元手に不動産を買い、資産のモノポリー(独占)をどうやって果たすかを競うゲームです(細かいルールは商品によって異なります)。

終身雇用や年功序列は、このモノポリーのようなもの。

横領などの深刻な不祥事を起こして解雇でもされない限り、定年まで毎月決まった給料がふり込まれます。

それは日々の暮らしに経済的安定をもたらしますが、一方で自分の家計を自分の力で守り抜くという思考を奪い、投資に積極的にとり組もうというモチベーションを下げているのではないかと思うのです。

これと対照的に、アメリカで個人の投資が盛んなのは、年功序列ではなく能力給や年棒制が主流だからでしょう。

企業の業績が少しでも傾けば、正社員でも容赦なくレイオフ(一時解雇)されてしまい、来月も再来月も決まったお金がもらえる保証はありません。

ですから、自ら家計を守るためにアクションを起こさなければならないという意識が強く、それがアクティブな投資の原動力になっているのではないかと思います。

好評既刊のご案内

【中学2年から株ひと筋!】

就職したこともアルバイトしたこともないけれど

株式投資で累積利益8億円超!

投資未経験だった私の母やかみさんも、

私の影響で株式投資を始めて、

2人とも『億り人』になりました!

(かぶ1000)

『賢明なる個人投資家への道』

ISBN:978-4478114827

👇売れてます! 初の著書👇

大反響! Amazonベストセラー第1位!!