写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

コロナ禍も相まって、投資を始める人が増えてきました。手始めとしてiDeCoやNISAを勉強し始めた人もいるでしょう。老後資金を貯めながら節税できるのが、iDeCoの魅力です。ただし、iDeCoのしくみを知らないと、かえって損をしてしまうかもしれません。今回は、iDeCoに加入する前に知っておきたい注意点を解説します。(元国税専門官 小林義崇)

収入のない人はiDeCoに加入する意味がない?

iDeCo(個人型確定拠出年金)は、自分で将来の年金を積み立てる私的年金制度です。iDeCoの掛け金の金額や、どんな運用方法で運用するかを加入者自身が選べます。この柔軟性に加え、税制上の優遇措置があることが、iDeCoの魅力です。

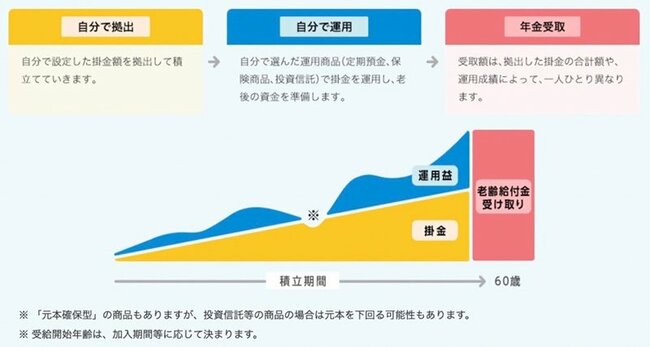

投資信託などで資産運用をするとき、大きくは「積立時」「運用時」「受取時」の3段階をたどります。iDeCoには、この3段階のそれぞれにおいて節税メリットが設けられています。

iDeCo公式サイトより引用 拡大画像表示

iDeCo公式サイトより引用 拡大画像表示

積立時には、支払った掛け金の全額が所得控除として扱われます。たとえば、課税所得金額500万円の人がiDeCoで年間20万円を積み立てると、課税所得金額が480万円に下がるのです。この結果として、所得税(復興特別所得税を含む。以下同じ)と住民税を節税できます。

ところが、収入のない人がiDeCoに加入しても、このような積立時の節税メリットは得られません。無収入の専業主婦(夫)でもiDeCoに加入すること自体は可能ですが、もともとゼロの所得税・住民税を、それ以上下げようがないのです。

このように、状況によってはiDeCoの節税メリットは期待はずれになってしまいます。iDeCoに加入するとむしろ損になる可能性もあるため、節税メリットのしくみとともに注意点を見ていきましょう。