写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

「絶対に保険で損はしたくない」と言う人がいるが、保障のためのコストをまったく払わなくて済む保険はない。貯蓄であれば自分の意思で自由に使うことができるが、保険料として支払ったお金は自分のものではなくなる。だからこそ、少ない保険料で大きな保障を得ることが可能になるのだが、目先のお得にとらわれると損ばかりするプランに加入してしまいがちだ。見極めるポイントを解説する。(ファイナンシャルプランナー 内藤眞弓)

保険は確率の商品という大前提を理解しよう

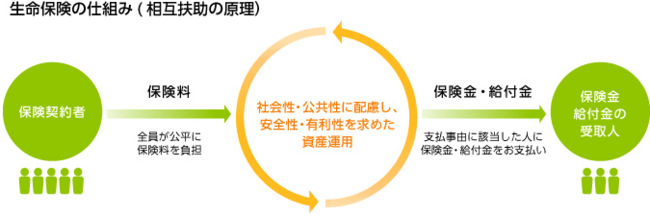

下図は保険の仕組みを表したものだ。契約者から集めた保険料は契約者共通の財産となり、契約で定めた要件に該当した人に、共通の財産から保険金や給付金が支払われる。そして、集めた保険料と支払った保険金・給付金の金額がイコールになるよう設計されている(「収支相当の原則」)のが保険だ。

ある人にとっては保険料を払うだけで何一つ見返りがなかったとしても、払った保険料以上の給付を受ける人もいる。しかし契約者全体として見れば、保険料収入と保険金・給付金支出はイコールとなる。保険料は、支払い事由に該当する確率を基に、保険会社の経費等を考慮して計算される。

このように、保険は確率の商品であることを理解した上で読み進めてほしい。

では、保険金や給付金を受け取りにくい、いわば確率に「当たりにくい」保険とはどんなものだろうか。