彼は、トランプ政権時代の後半には、ドナルド・トランプ前大統領が利上げ停止を迫る中で利上げに転じてタカ派的な色彩を強めた。ところが、これをやり過ぎと思ったかコロナショックの際には過去に例を見ない大規模で信用リスクにまで踏み込む金融の超緩和に転じた(付け加えると、財政の影響も大きかったが)。しかしインフレ率の上昇は一時的だとの見立てが外れて物価が高騰すると、慌ててハイピッチの金融引き締めで後追いの物価対策に注力した。

そういった具合に態度を複数回変えていて、率直に言って不安定かつ場当たり的だ。

株価の本格的な上昇には

まだ時間がかかりそうだ

今後、急激な金融引き締めの評判が悪いとなると、急に態度が軟化することがないとは言えない。一番ありそうなのは、その場その場の硬・軟の変化に金融市場が振り回されるような展開だ。

こうした場合には、時々の変化の予兆に敏感に反応するよりも、もう少し大まかな流れに着目する方が良さそうだ。

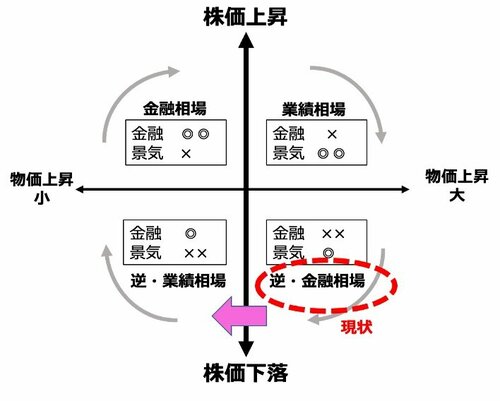

下図は、3週前の本連載の「日経平均2万8000円に戻した株価の回復は『本物』か?」で使用したものと同じ図だ。

図:典型的な株価の循環パターン(筆者作成)

図:典型的な株価の循環パターン(筆者作成)拡大画像表示

状況は図の第4象限(右下)に引き続きあって、利上げおよび利上げの予想の悪影響が優勢だ。今後これが第3象限(左下)に移行して、景気の後退と企業業績の悪化を通じた株安につながる可能性が大いにあるということだ。状況はほとんど変化していない。

比較的短期的な思惑の下に株式を買おうと思っている投資家は、多分慌てるには及ばない。

もちろん保証など全くできないのだが、株価の本格的な上昇までの道のりは長そうだ。