Photo:EPA=JIJI

Photo:EPA=JIJI

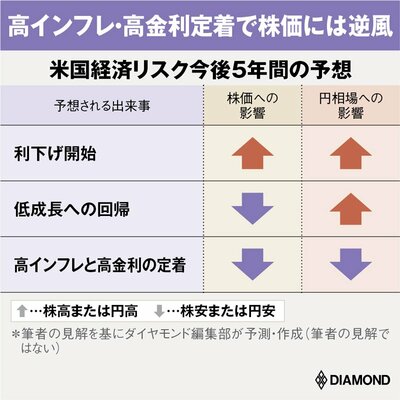

FRB(米連邦準備制度理事会)はインフレを抑制すべく、2022年の1年で政策金利を4.25%も引き上げた。株式市場は早期の利下げを期待するが、23年中の利下げは見込めず、24年以降にずれ込むだろう。米国経済の低成長は継続する一方で、低インフレ・低金利から高インフレ・高金利へと、大きく体質転換が進むとみられる。特集『「お金」大全』(全17回)の#7では、その構造変化を検証・分析する。(みずほリサーチ&テクノロジーズ調査部プリンシパル 小野 亮)

政策金利を引き上げても

その効果が十分に浸透していない

FRB(米連邦準備制度理事会)のインフレ退治は成功を収めるのか。

2022年3月から12月までのわずか10カ月で、FRBは計4.25%という歴史的なスピードで利上げを進めてきたが、パウエル・FRB議長は「まだ仕事が残っている」と語る。

22年12月に公表されたFRBの政策金利見通しによれば、23年には0.75%の追加利上げが行われ、5.0~5.25%に達した政策金利が据え置かれ続ける。

市場の早期利下げ期待に反して、利下げに転じるのは24年になるとみられる。また、FRBが「長期水準」として公表している中立金利を基準にすると、25年まで中立金利を上回る政策金利が続く。これは「利下げは金融緩和ではなく、金融引き締めの解除」というメッセージであり、金融市場参加者の早期緩和期待にブレーキをかける狙いがあると思われる。

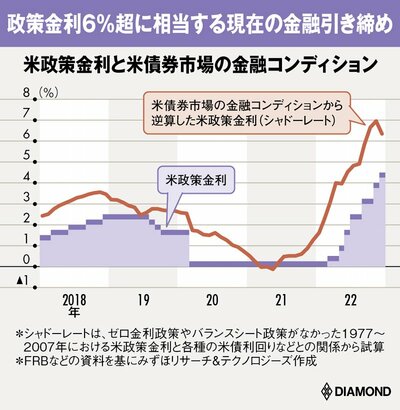

そうした期待のコントロールは容易ではない。筆者の試算では、22年11月時点ではあたかも政策金利が7%まで引き上げられたのと同じほど米債券市場の金融コンディションがタイト化していたが、12月には低下(緩和)に転じた(下図参照)。金融政策スタンスに対する市場の誤解が金融コンディションを過度に緩和させれば、物価安定の回復は遠のいてしまう。

物価安定回復への道のりは遠い。22年11月のCPI(消費者物価指数)上昇率は、総合が前年同月比7.1%となり、同年6月以降の減速(ディスインフレ)が鮮明となった。

しかし、より基調的なインフレ動向を示す(エネルギーと食品を除いた)コア指数上昇率は同6.0%で、高止まりが続いている。パウエル議長は「コアインフレ率はインフレ目標の3倍の高さだ」と述べており、警戒姿勢を緩めていない。

インフレへの警戒が続くのは、高さだけではなくその中身にも問題がある。次ページからはその中身を分析するとともに、今後の米国経済の構造変化を予測する。