利益がなくても配当できる!?

ただし、現行法では分配可能額に資本剰余金の一部が含まれています。資本剰余金は資本金に準ずるものです。つまり、株主から拠出された一部です。

それを分配可能額に含めていいという現行法の規定は、親からの仕送りを親に返すことをもって親への仕送りとしてもいいと言っているわけで、極めて非論理的です。

では、なぜそういう規定になっているかと言うと、利益が出ていない会社でも配当を可能にするためということのようです。制度というのは、時として、合理性を無視して完全に政策的理由だけでつくられるものだということです。

ただし、論理的には本来はおかしいということは理解しておいたほうがいいでしょう。実務上は、資本剰余金から配当するケースはほとんど見られません。

なお、分配可能額というのは、あくまでも数字上の制限値です。配当するのに十分な手元資金が会社にあるかどうかとは全く別の話です。

分配可能額の範囲で配当することが決まっても、十分な手元資金がないことはよくあります。そういう場合は、銀行から借り入れをして配当をするということも珍しくありません。

日本企業の体質がわかる配当性向

利益に対する配当の程度を測る指標として「配当性向」があります。

【配当性向 = 年間配当額/当期純利益 × 100(%)】

これは、当期純利益のうち、どれくらいを配当に回したかという指標です。100%なら、その期の当期純利益の全額を配当に回したことになり、0%ならば無配ということになります。

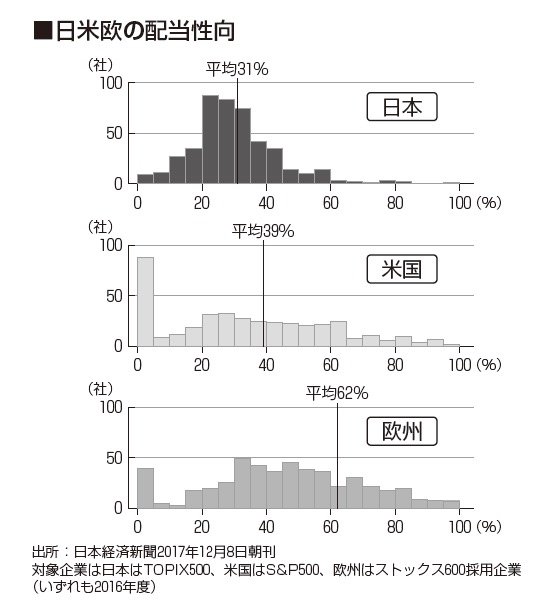

たとえば、【図表】は日米欧の配当性向です。

この図表を見ると、日本の配当性向の平均は約30%で、欧米に比べて低いことがわかります。この事実だけで言えば、「欧米は日本よりも株主に対して積極的に配当を行っている」と言いたくなりますが、それは必ずしも正しくありません。

確かに、平均は欧米のほうが日本よりも高いのは事実ですが、それ以外にも重要な差異があります。それは、ばらつきについても欧米は日本よりも大きいことです。欧米に比べると、日本は平均に集中しています。

このことからまず言えることは、日本企業の横並び体質です。日本企業は、「配当性向30%」と言われると、「じゃあ、ウチも配当性向30%を目安に配当しよう」という行動パターンになりがちです。

欧米のばらつきが大きいのは、各企業が方針として自分たちで考え独自に決めているということの表れでしょう。

欧米はばらつきが大きいだけではなく、一番左側に属す企業がそれなりの数あるのも特徴的です。この中には無配の企業も相当数存在していると思われます。

上場企業たるもの無配は恥?

無配の企業が相当数存在することも、日本と欧米との対照的な違いです。

日本には、「上場企業たるもの無配は恥」という考え方が根強くあります。しかし、欧米の企業はそのようには考えません。

株主からの圧力が日本よりはるかに大きいと言われる欧米で、なぜ無配が株主から容認されるのでしょうか。

その理由は、株主に対する経済的還元にはインカム・ゲインとキャピタル・ゲインの2つがあるということから理解できます。

金子智朗著『教養としての「会計」入門』(日本実業出版社 )

金子智朗著『教養としての「会計」入門』(日本実業出版社 )

たとえば、ソニー株式会社の2022年3月期の年間配当額は1株につき65円です。1株ではその程度ですが、会社全体としては800億円を超える額になります。1株につき1年で65円もらっても株主としてはそれほどうれしくないかもしれませんが、会社としてはかなりのキャッシュ・アウトになるのです。

そうであるならば、株主の立場としては、「そんな少額の配当はしてくれなくていいから、それをすべて内部留保に回して企業をもっと成長させ、将来の株価で報いてくれ」という発想が出てくるわけです。

この考え方は、特に成長が期待できる企業に対して成り立ちます。高成長が見込める企業は、将来の株価上昇がより期待できるからです。

象徴的なのは、米シリコンバレーの企業です。

たとえば、マイクロソフトは1975年の創業以来、しばらくの間ずっと配当しませんでした。アップルも配当に対しては非常に消極的でした。

「上場企業たるもの無配は恥」というのは、どうも日本的な価値観のようです。シリコンバレーでは真逆の考え方がむしろ普通なのです。