Photo:PIXTA

Photo:PIXTA

多くの会社で賞与(ボーナス)が支払われる時期。コロナ禍で業績が悪化し、大幅に減額あるいは不支給というケースも少なくないなか、「利益が出ているのに給料が上がらない!!」と嘆く声も……。いったい、その利益はどこへ行ってしまうのでしょうか。そんな素朴な疑問も氷解する書籍『教養としての「会計」入門』の著者・金子智朗さんが解説します。

会社の利益=「あなたの給料」ではない理由

会社の利益が出たら、その後、その利益はどうなるのでしょうか。

この質問に対して、「給料が増える」と答える人が意外にも多いのですが、残念ながら給料は増えません。将来的には、給料を増やす1つの判断材料になるかもしれませんが、少なくとも利益が出たからと言って、それが働いている人の懐に直接入ってくるようにはなっていません。

当期純利益は、まず株主に対する配当に使われます。

利益とは、株主からの出資額を元に生み出された超過財産ですから、それは株主に分配するというのが株主との約束です。

この分配金が配当です。利益とは、言わば株主からの出資額を元に自らのビジネスで運用した結果の運用利回りなのです。

ただし、当期純利益の全額を配当に回すとは限りません。むしろ、全額は配当せず、一部は翌期に繰り越すほうが普通です。いわゆる利益の内部留保です。

なぜ一部を翌期に繰り越すかと言うと、それは翌期以降の新たな事業資金にするためです。これは企業自ら稼ぎ出したものですから、誰かに返済する義務はありません。

したがって、利益の内部留保は返済不要の資金源である純資産に組み入れられます。具体的には利益剰余金に計上されます。

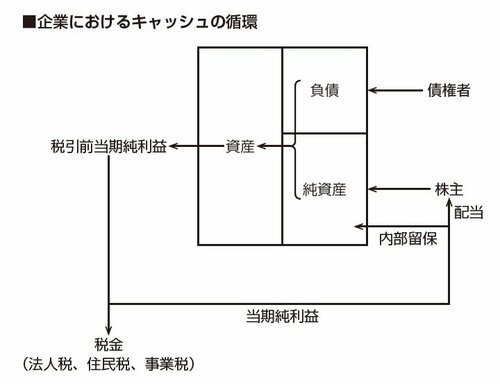

このキャッシュの循環について、貸借対照表を中心に描くと【図表】のようになります。

スタートは一番右側の株主と債権者という2人の資金提供者です。この2人からの調達資金を元に、貸借対照表の左側の資産、すなわち仕組みをつくります。

そして、この仕組みを動かすことによって、税引前当期純利益が生み出され、そこから税金が控除された当期純利益の一部が右側の株主に還元され、残りは会社に留保されて、再び事業が繰り返されるということです。

貸借対照表を中心にして見ると、キャッシュは右から入って左に抜け、また右に戻ってくるという循環を繰り返すのです。

配当には上限がある

「当期純利益は株主に対する配当に使われる」と言いましたが、これは見方を変えると、「ある一定の範囲内でしか配当できない」ということです。配当は無制限にできるわけではなく、上限額があるのです。

この上限額のことを「分配可能額」と言います。

なぜ、配当には分配可能額という上限があるのかと言うと、それは債権者保護のためです。

配当は株主に対する資金流出になりますから、過度な配当をすると、もう1人の資金提供者である債権者に対する弁済能力が低下してしまいます。

しかも、株主は全員が有限責任しか負っていませんから、会社のオーナーでありながら、債権者に対して、事実上、ほとんど何の弁済責任を負いません。そんな株主に無制限に配当をしたら、債権者は全く保護されないことになってしまいます。そこで、配当に一定の制限を掛けているのです。

分配可能額の計算は少々複雑なので詳細な計算式は割愛しますが、その中心となるのは当期純利益と利益の内部留保です。要するに、会社自身の力で稼いだ範囲内でしか配当できないということです。

これは考えてみれば当たり前で、もしそれを超過して配当したら、それは株主から出資された分を配当に回していることになります。

それは、今まで親から仕送りをしてもらっていた学生が晴れて就職したので、「これからは自分が実家に仕送りをするよ」と言っておきながら、実は今まで親から仕送りしてもらっていたものを返しているだけ、みたいな話です。これでは配当でも何でもありません。