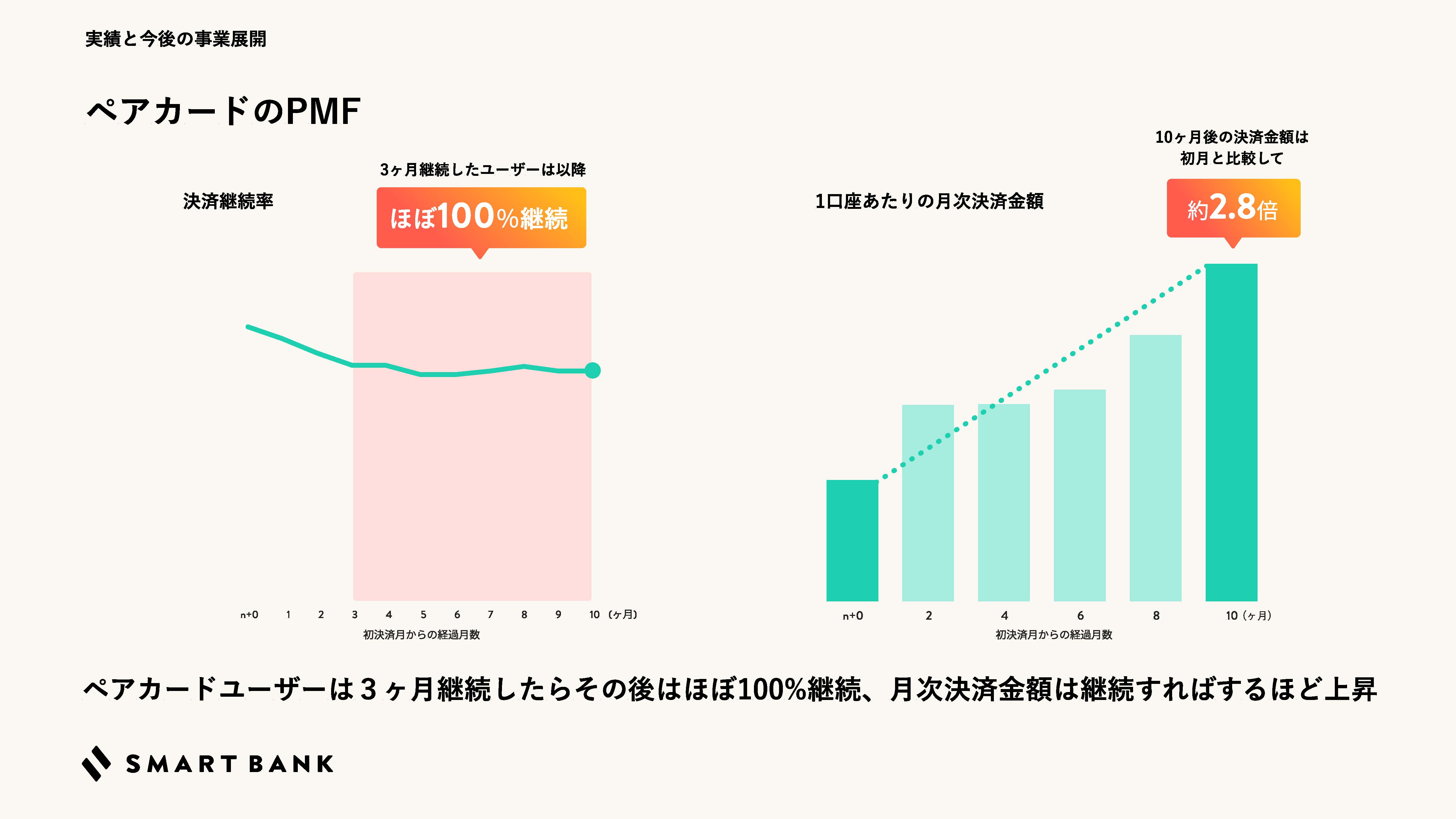

実際にペアカードは継続率が高く、3ヶ月利用したユーザーのほぼ100%がそれ以降も継続して利用している。利用期間が長くなるに従って月額の利用金額も伸びる傾向にあり、利用開始翌月には約1.6倍、10ヶ月後には約2.8倍にまで増加するそうだ。

特にスーパーでの買い物や日用品の購入などに変化が現れやすく、初月と3ヶ月目ではこれらのシーンでの決済額が約2倍に増えるといった結果が出ているという。

「利用状況などを見ていても、パートナーとの生活費支出のメインカードや家計管理の手段として使えてもらえています。現時点でGMV(流通取引総額)の割合としてはマイカードの方が大きいものの、継続率や決済単価においてペアカードの状況が良く、その点に明確なPMFの手応えを感じています」(堀井氏)

ペアカードに拡大に注力、今後は親子カードの展開も

マイカードからスタートしてペアカードにも領域を拡張してきたスマートバンク。今後は特にペアカードの拡大に向けた取り組みを強化していくことに加え、今年度中を目処に「親子カード」のリリースも見据えていると言う。

ペアカードがパートナーとの支出管理を対象としていたように、親子カードでは小中高生や大学生の子供と親の支出管理をサポートしていく方針。現金で渡されることの多かったお小遣いのデジタル化を起点に、子供が使えるカードとして利便性を高めながら支出を管理できる仕組みを用意し、金融教育にもつなげていく狙いだ。

カードとアプリを組み合わせた親子向けの金融サービスはFintechの中でもグローバルで盛り上がっている領域の1つ。海外では米国のGreenlightや英国のGoHenryを筆頭に多くのサービスが生まれており、複数のユニコーンも誕生している。

日本でも先日紹介した「シャトルペイ」や今夏の正式ローンチを予定している「manimo(マニモ)」など、関連するサービスが増えてきた。

複数の選択肢が存在する中で、何が差別化の要素になるのか。堀井氏は「ライセンス」と「カード決済システム」の有無をユーザー体験につながるポイントに挙げる。

「Fintechサービスの難しい点はアプリをローンチして終わりではないということです。ユーザー体験を磨き込んでいく上では、免許を自前で取得しているのか、他社の力を借りているのかによって違いが出てくると考えています。他社の力を借りる場合はその(サービスやシステムの)制約を受ける可能性がある。ユーザー体験を磨ききるためには、自社で免許を取れているかが重要なファクターになると思っています」