こうした市場の動向もあり、公取委は2社の統合自体は競争の制限とはならないと判断した。一方で現金による決済は減少傾向にあり、コード決済はクレジットカードなどの他の決済手段とも共存していることから、今後競争が阻害されるおそれもあるとして、両社の統合にあたり「条件」をつけている。

条件は2項目あり、統合後の3年間に渡り適用される。1つはコード決済企業での競争状況やユーザーデータの利用状況を公取委に報告すること。もう1つは加盟店契約で排他的な条項(他のコード決済は導入しないといった制約)を設けないことだ。

なお、審査を要請したZHDとLINEが提案した内容を公取委が承認するかたちとなっている。

市場を固めたPayPayはマネタイズにシフト

コード決済市場で圧倒的なシェアを獲得したPayPayだが、そのユーザーと加盟店は、莫大な費用が獲得したものだ。同社の業績は2019年度はマイナス367億円の営業赤字、2020年度にはマイナス822億円とさらに赤字幅が拡大している。同社はユーザーを拡大を進めつつも、収益化をシフトしていく方針を示している。

コード決済の場合、決済手数料そのものでの収益化するよりも、周辺サービスの利用を増してグループ全体での収益化を狙う戦略が王道となる。PayPayが意図する「スーパーアプリ」化もその1つだ。

PayPayの言う「スーパーアプリ」とは決済アプリを起点としたポータル化で、たとえばPayPayアプリから配車サービスのDiDiでタクシーを呼ぶといった機能拡張を行っている。

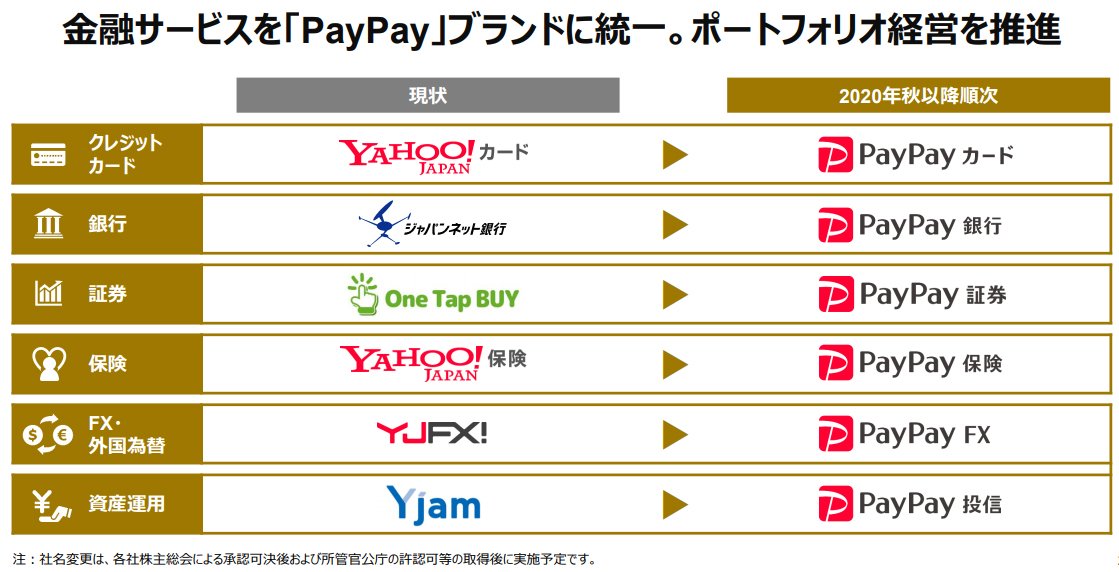

また、ZHDはPayPayを「Yahoo! JAPAN」に並ぶブランドと位置づけており、6月末にはZHD内の金融関連サービスと企業を「PayPay」ブランドに改称することも発表している。たとえばジャパンネット銀行は「PayPay銀行」に、YJFX!は「PayPay FX」といった具合で、長い歴史の中でYahoo!グループに加わった金融関連サービスをPayPayブランドに結集させつつある。

一方でLINEは、メッセージングアプリの「LINE」を元にさまざまなサービスを拡充してきた経緯があり、LINE自体がスーパーアプリで、LINE Payはその一翼をになうサービスと言える。統合後にPayPayブランドに統合する意義は薄そうだが、加盟店営業ではPayPayとの共同販促で攻勢に出られるだろう。

合併審査中ということもあり、ZHDとLINE両者の首脳から統合後の方針ついての戦略が語られることは少ない。一方で、スマホ決済サービスの今後という点では、両者の戦略はそう離れてはいないだろう。