企業は内部資金の半分ほどしか

設備投資に回していない

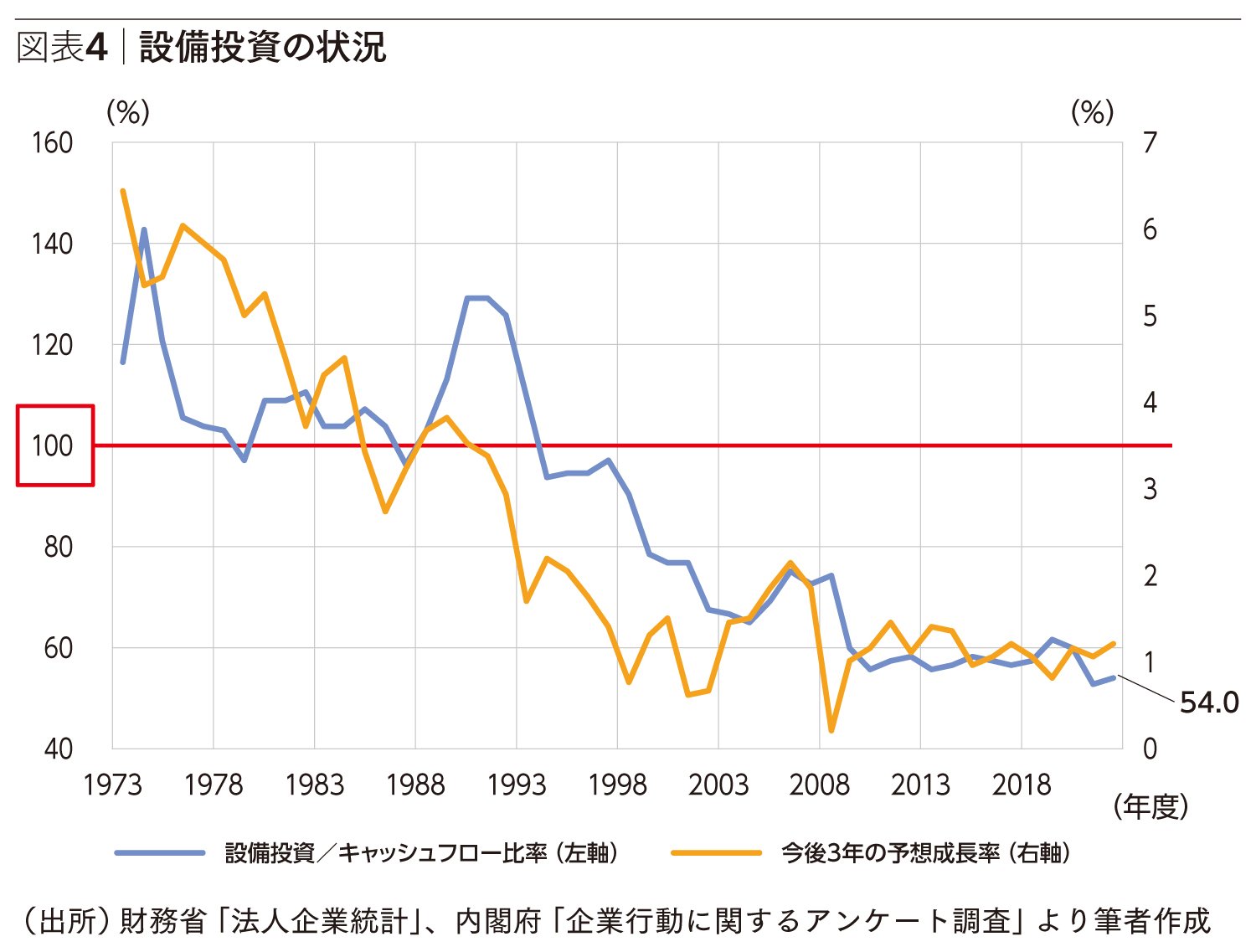

次に、資本と、それを生み出す設備投資の状況を見ておこう。図表4は、企業が事業から獲得したキャッシュフローに対する設備投資の比率を示している。

1990年代半ばまではこの値は100%を超えており、企業は事業から獲得したキャッシュフロー、内部資金以上の設備投資を実施していた。不足する分は借り入れや社債・株式発行などの外部資金を調達していたことになる。

しかし、1990年代半ば以降はこの比率が低下し、足元で50%近くになっている。つまり、企業は内部資金の半分ほどしか設備投資に回していないことになる。

さらに、図表4には企業の予想する3年後の経済成長見通しも合わせて示している。

こちらは、設備投資/キャッシュフロー比率の低下に先駆けて、1990年頃からプラス幅が縮小に転じている。2000年代前半にやや回復したものの、おおよそ2010年以降からは1%前後で推移している。

つまり、将来の成長予想、設備投資から得られるリターンが低下していったことから、設備投資を控えたと見られる。

日本の場合は、デフレ下で企業が経済の先行きに悲観的になることで、キャッシュフロー以下の設備投資しか実施してこなかったことが経済成長率の低下に結びついたと言えるだろう。

カギとなる資本への投資で

経済を持続的に成長させる

まとめると、海外の労働者が最先端の設備で経済活動を行っているのに対して、日本の労働者は相当なハンデを背負って経済活動に従事していることになる。

見方を変えると、日本経済が低迷していた要因は資本蓄積の遅れ、投資不足にある。

2023年の30年ぶりの賃上げをきっかけに、労働者と企業がアニマル・スピリッツを取り戻して資本への投資を活発化させれば、日本経済が持続的に成長する余地は極めて大きいということである。

なお本書『経営に新たな視点をもたらす「統合知」の時代』では、カギとなる投資について、さらに掘り下げて論じている。

(次回:5月13日配信予定)