日本最大級の住宅ローン比較診断サービス「モゲチェック」(株式会社MFS)を運営する塩澤崇氏が、新時代に対応した住宅ローン本『金利が上がっても、住宅ローンは「変動」で借りなさい』を上梓しました。マクロ金融と住宅ローンの双方に精通する塩澤氏が、マイナス金利が解除されインフレになりつつある今こそ「住宅ローンを借りたほうがいい」と考える理由を教えてもらいます。

(※本連載は一部の記事を除き、『金利が上がっても、住宅ローンは「変動」で借りなさい』の一部を改変し公開しています。)

Photo: Adobe Stock

Photo: Adobe Stock

「住宅ローンで家を買う」が合理的といえるわけ

新刊、『金利が上がっても、 住宅ローンは「変動」で借りなさい』でお伝えしている、とくに重要なことを、最初に書いてしまいます。

「賃貸よりも持ち家が有利」

「住宅ローンを借りるなら、固定金利よりも変動金利が有利」

「借入期間はできるだけ長くする」

「繰上返済や頭金はNG」

これらの意見の根拠はこの本全体を通してお伝えしていきますが、まずは、そもそも「住宅ローンで家を買う」ということが、なぜ合理的なのかをわかりやすくご説明しますね。

これからの日本経済を見据えると、今はまさに「デフレからインフレへの転換点」という変化の真っ只中にあります。このことを理解すれば、少なくとも「家を買うべき?」という疑問は解決できるはずです。

それでは、まずはこれまで私たちが過ごしてきた「デフレ時代」を簡単に振り返っておきましょう。

日本は、「失われた30年」といわれるように1991年のバブル崩壊から約30年にわたってデフレが続きました。デフレとは物価がどんどん下がることですから、企業の売上が減少し、賃金が上がらなかったり設備投資ができなかったりするなど、いわゆる不景気の状態です。

そこで日本政府および日銀は物価を上げようと長らく取り組んできましたが、なかなかデフレを跳ね返すことができず、ようやく2022年ごろから潮目が変わってきました。

昨今はニュースで物価上昇が取り上げられていますし、普段の買い物でも値上げを感じる人は増えてきたのではないでしょうか。景気を判断するために用いられる消費者物価指数は2022年半ばから3%台に上昇し、2023年6月には生鮮食品を除く食料品の上昇率が約47年ぶりの高水準になったことが話題になりました。

これは、日本経済がデフレを脱し、「インフレ」に向かっていることの現れです。日本政府が長年目指してきたインフレの芽がようやく出てきたところであり、また、景気が過熱しているわけではないことを踏まえると、今後は「緩やかなインフレ」が基本になると考えられます。

インフレが起きれば日本社会が悩まされていた不景気を抜け出せる一つのきっかけになりますから、ポジティブな変化といえますが、ここでひとつ注意したいことがあります。

それは、「インフレ=物価上昇」であり「インフレ=お金の価値が下がる」でもある、ということです。

イメージしづらいと思いますので、具体的な例で説明しましょう。

たとえば、昨年のバナナの価格が1房100円で、それが今年は150円に値上がりしたとします。

このとき、バナナ1房そのものが持つ価値は変わっていないのに、今年は100円でバナナを買えません。その理由は、お金の価値が3分の2になってしまっており、同じバナナ1房を買うのにより多くのお金が必要になるからです。

バナナくらいであれば大きな影響はありませんが、家を買う人にとってはインフレの影響は大変なものになります。

同じようにインフレでお金の価値が3分の2になったら、もともとは4000万円のマンションが、6000万円を払わなければ買えなくなります。早めに4000万円で買えていた人にとっては、「安く買えてラッキー」ということになりますが、現金を握りしめていた人は「もっと早く買っておけばよかった」となりますよね。

このようにインフレの時代になると、現金の価値はどんどん下がっていきますから、「できるだけ早く資産を買う」ということが基本戦略になっていきます。

とはいえ住宅を一括で買える人はそんなにいませんから、そこで登場するのが住宅ローンです。住宅ローンを使っていち早く家を買えば、後で買うよりも安く手に入れることができます。

そして、「インフレ=不動産の価格が上がる」に加えて、「インフレで借金の実質的な負担が軽減される」ということも押さえておきたいポイントです。

「え? インフレで借金が軽減されるとはどういうこと?」と疑問に思う方がいるかもしれませんね。わかりやすい例として、昭和30年の10万円の借金は相当な額(おそらく現在の価値で約100万円)ですが、インフレが進んだ今、10万円は返済できないほどの額ではないはずです。このようにお金の価値が下がると、借金の実質的負担も軽減されるため、インフレ時代こそ住宅ローンを借りるべきといえます。

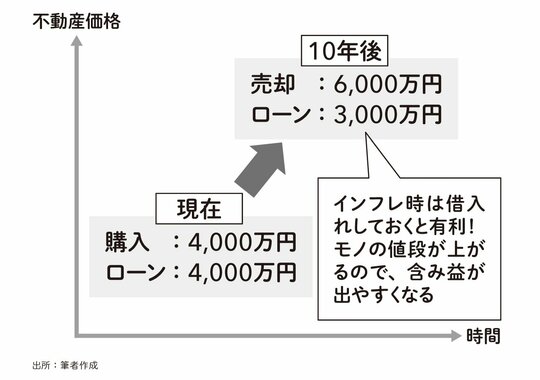

このことをマイホーム購入事例に当てはめて考えてみましょう。たとえば4000万円の物件を4000万円の住宅ローンで買う、いわゆるフルローン状態で買ったとしましょう。この場合、手に入れた物件の価値と、住宅ローンが同じ金額なので、「自宅の価値」から「住宅ローン」を差し引くとプラスマイナスゼロになります。

もしもこの物件が10年後にインフレで6000万円に値上がりして、住宅ローンは返済を続けて残債が3000万円に減っていたらどうなるでしょうか。実際に10年後にどの程度インフレが起きているかは未知数ではありますが、可能性としてはあり得ます。

この状態で家を売れば、ローンを完済しても3000万円ほどのお金が手元に残る形になりますよね(図)。

インフレ時の不動産価格と住宅ローン

インフレ時の不動産価格と住宅ローン

このように、インフレ時代は買ったモノの価格がどんどん上がっていく一方で、借り入れた元本は返済とともに減りますし、インフレでその実質的な金銭負担も減少しますから、住宅ローンを組んで家を持つことは非常に有利です。さらには、「低金利の変動金利」で住宅ローンを組めば、資産運用のメリットも受けることができます。

不動産と金利は表裏一体

インフレで不動産価格が上がることをお伝えしましたが、「金利」の動きも不動産価格と密接に関わっています。

ニュースを見ていると、住宅ローンの金利が上がった、米国の長期金利が下がった……というように、金利の動向についてよく報道されていますよね。

ここで質問ですが、金利とは一体何なのか、皆さんは説明することができますか?

経済にとって金利は重要だからニュースに取り上げられるのですが、いざ何なのかといわれると、「金利って何?」と思う方もいるでしょう。

この金利が不動産価格や住宅ローンに深く関係しているので、できるだけ噛み砕いて説明していきたいと思います。

金利とはなにか。ひと言でわかりやすくいえば、「お金を借りるためのコスト」のことです。表現を変えれば、「お金が今どれくらい必要とされているか」を示す尺度ともいえます。お金の人気が高まれば借りるための金利は上がり、そうでなければ下がっていきます。

もっと簡単にいえば、金利は「お金の値段」みたいなものです。

モノの価格は需給で変動する性質があることを知っている方は多いと思います。たとえば、リンゴが1個100円で売っていたとしましょう。みんながリンゴをほしいと思えば値段は上がり、1個250円に跳ね上がるかもしれません。逆にみんながリンゴはいらないと思えば、1個50円に下がっていきます。

これと同じことがお金についてもいえます。みんながお金をほしい(借りたい)と思う状況では、借りるためのコスト(金利)は上がります。逆に、みんながお金はいらない(借りるつもりがない)と考えるなら金利は下がり、場合によってはマイナス金利になったりもします。

ここからいえるのは、高金利の経済というのはみんながお金を欲している状態(お金を借りて何かをしたいという状態)なので、経済活動としては活発で好景気です。逆に低金利の状態にあるときは、みんながお金を必要としていないということなので、経済は風邪気味というイメージを持ってもらえればと思います。

すなわち、「金利は経済の体温計(バロメーター)」だといえます。日本の場合、長らく不景気であり、低金利の時代が続いていました。

この金利と不動産価格がどう関わってくるかというと、基本的には次のような影響があります。

金利が上昇→不動産価格は下がる

金利が下落→不動産価格は上がる

このような関係になるのは、端的にいえば、「金利が下がる=住宅ローンをより多く借りても、毎月返済額が変わらない」からです。

たとえば2010年ごろの変動金利は1%程度でしたが、この金利で35年返済で5000万円を借りようとすると毎月の返済額は約14万円になります。

それが今は変動金利が0.3%程度になっていて、この金利であれば、同じ毎月約14万円の返済額で約5700万円を借りられます。このように、低金利になるということは、より多くのお金を借りられ、結果的に不動産価格を押し上げるのです。目安ですが、1%の金利下落で不動産価格は約20%上がると考えてください。

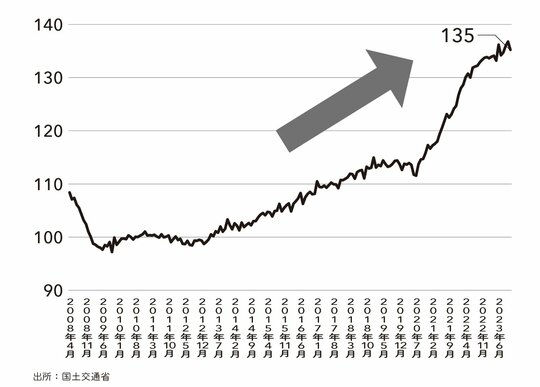

国土交通省の不動産価格指数を見てみると、日本では低金利の時代に徐々に不動産価格が上がっていることがわかります。図にある通り2012年頃から上昇基調にあり、とくに2021年ごろから急上昇してきました。2010年を100とすると、2023年は135と高水準になっています。

不動産価格指数(全国、2010 年平均を100)

不動産価格指数(全国、2010 年平均を100)

これに加えて、近年は「共働き世帯の増加」が不動産価格の上昇に拍車をかけている状況です。モゲチェックユーザーを以前分析したことがあるのですが、20代の4割近くの世帯がペアローンや連帯保証で借りているのです。共働きで収入が2馬力分になれば、より多くのお金を借りることができますよね。

低金利の今、ただでさえ住宅ローンを多く借りやすいため、2馬力になるとさらに高額な不動産でも購入できるようになります。そして、今後も共働きがより一般化していくことが予想されますから、不動産価格を下支えすると考えられるわけです。

不動産が値下がりするほど、金利は上がらない

このように低金利が不動産価格を上げていることを知ると、「今後景気がよくなって金利が上がれば、不動産が値下がりするのでは?」と思われたかもしれません。

たしかに、先ほどの計算の通り、金利1%の変動で不動産価格は20%近く動く計算になりますから、金利が2~3%上昇して不動産価格が暴落するかもしれないと思うと、家を買うのを躊躇したくなりますよね。

でも、そうした事態は起きないと私は考えています。たしかに日本はインフレに向かい不景気を抜け出しつつあるため金利は徐々に上がる可能性はあるものの、大幅な上昇はないでしょう。そのことを理解するには、金利をコントロールしている日銀の動向と民間銀行の競争環境を知る必要があるので、それはいずれこの連載でもお伝えします。

今の時点では、「金利が上がると不動産価格が下がり、金利が下がると不動産価格が上がる」「緩やかなインフレになることに加え、マイナス金利が解除されたとはいえ、依然として低金利であり、家を買うのは有利」ということをぜひ覚えておいてください。