メディアの業績不振と不動産ビジネス

民放5局の収益を比較してみると…

メディアの業績不振論が語られて久しい。筆者が就職活動をしていた25年くらい前から、すでにそういった話が出ていた。働き出して、経営コンサルタントになってからは、収入のいくらかをテレビ出演や寄稿などのメディア関連が占めるようになった。ご縁があって朝の情報番組(フジテレビではない)で長年コメンテーターも務めた。

「うちは不動産を持っているから大丈夫なんですよ」――。筆者がメディア関係者に、「テレビの視聴率は下がってきているし、雑誌や書籍の読者数も減っていますよね」と投げかけると、こうした発言が返ってくるケースが多い。

つまり本業の収益は冴えなくても、不動産があるから経営は安定している、という意味だ。表現は不遜かもしれないが、ろくでもない放蕩息子=本業メディアがいるものの、着実に稼いでくれている次男=不動産事業がいるから安泰だ、と言いたいようだ。

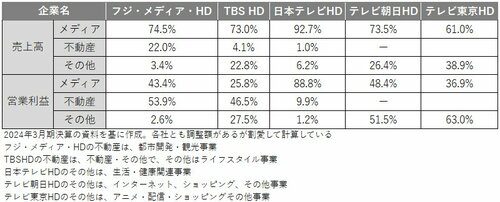

では、テレビ各社にとって不動産ビジネスとはどういう位置づけなのだろうか。フジ・メディア・ホールディングス(HD)、TBS HD、日本テレビHD、テレビ朝日HD、テレビ東京HDの売上高と営業利益をセグメント別(メディア事業、不動産事業、その他)にして全体に占める割合を一覧表にしてみると、とんでもない事実が分かった。

フジ・メディア・HDは

利益構造では不動産関連企業

一覧表にしてみると、数字に濃淡があることがよく分かるだろう。特に、営業利益で見ると興味深い。フジ・メディア・HDは実に、営業利益の53.9%が不動産事業によるものだ。次に、TBSの46.5%、日本テレビが9.9%と続く。テレビ朝日とテレビ東京は決算資料に不動産のセグメントがなかった。利益構造でみると、フジ・メディア・HDはメディア企業というよりも不動産関連企業だ。

筆者は、上場企業が不動産を持つことに関してこう考えてしまう。不動産が本業ではない企業が、不動産をたくさん持っているということは、他に投資の対象がないということだ。本業に投資するよりも不動産に投資するほうが良いのだろうか。

不動産の利回りが5%だとしよう。100億円だったら5億円の収益だ。ただし、税金でかなり持っていかれるので5%ではなく半分の2.5%くらいになる(さまざまなコストは割愛して考えている)。

こうなっても、本業に投資したほうが良いとはならないのだろうか。株式会社は株主から資金を預かって利潤を稼ぐのが使命だ。投資家は、リターンを多く返してくれる“貯金箱”を探している。

メディア企業に投資している投資家がいて、不動産に賭けたいのであれば、不動産投資信託(いわゆるREIT)に投資すればいい。特別な法人税ルールがあるため、圧倒的に条件が優遇される。だから投資家にとっても、上場企業が本業とは別に不動産投資をすることは得策ではないと考えている。