その余地を正確に把握することは困難だが左三川・阿部・高椋・廣芝(2024)や関(2023)(注1)などを参考に足元での「銀行などの潜在需要」を330兆円と仮定し、名目GDPの伸び率で機械的に延伸した上で、「(1)潜在需要が100%実現する場合(「国内消化余地:大」)」「(2)同60%実現する場合(「国内消化余地:中」)」「(3)同20%実現する場合(「国内消化余地:小」)」という3つのシナリオを想定した。

潜在需要が最大限に発現する場合でも、「日銀」と「その他主体」の需要の合計は2040年度時点で1600兆円程度であり、財政健全化の取り組みが最も進むシナリオ(「PB:0%」シナリオ)でさえ、供給が国内需要を上回る状況となる。

国債の需給が一致するという前提に立てば、国内需要を上回る分の供給に対応するには海外部門の需要を増加させて賄う必要がある。国債の供給と国内需要との差から、2040年度時点の国債の海外保有比率の上昇幅を試算したものが図表7・9だ。

同書より転載 拡大画像表示

同書より転載 拡大画像表示

国債の国内消化余地が大きいほど、また財政健全化への取り組みが進展するほど、海外保有比率の上昇が抑えられている。

(注1)左三川郁子・阿部眞子・高椋草美・廣芝大慧(2024)「日銀を待ち受ける巨大バランスシートとの闘い」日本経済研究センター、2023年度金融研究班報告(3):8年ぶりのマイナス金利解除、2024年3月19日 関浩之(2023)「国債の安定消化」第3回 国の債務管理に関する研究会、2023年6月2日

財政健全化が遅れれば

長期金利は7%に達する可能性も

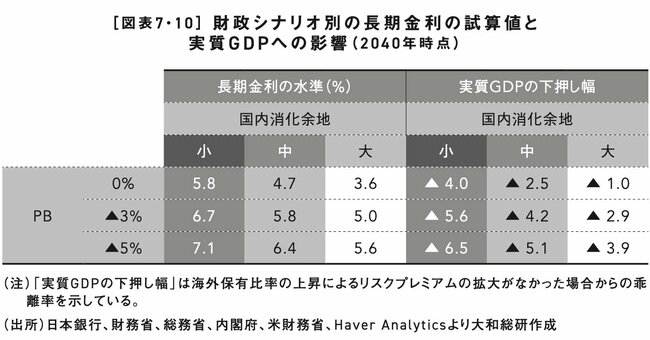

一般的に海外部門は比較的高いリスクプレミアムを要求する傾向にあることから、その需要を満たすためには長期金利の上昇が必要である。

すなわち、海外保有比率が高まるほど、長期金利に対する上昇圧力が強まるということだ。大和総研の試算では、海外保有比率が1%pt高まると長期金利は0.07%pt上昇する。こうした関係を前提に、財政シナリオ別に長期金利の先行きを試算した結果が図表7・10だ。

財政健全化の取り組みが遅れるほど、国債の供給が増加し、海外保有比率が高まるため、長期金利への上昇圧力が強まる。