写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

トランプ大統領就任後の米国経済の行方に世界中の注目が集まっている。コロナ禍後、米国経済において最大の懸念事項であったインフレは、トランプ政権の掲げる「追加関税措置」と「移民規制」によって再加速しかねない。2025年の米国経済は一体どうなるのか、徹底解説していく。※本稿は、熊谷亮丸『この一冊でわかる 世界経済の新常識2025』(日経BP)の一部を抜粋・編集したものです。

成長し続ける米国経済

景気後退からは距離がある

米国経済は、米連邦準備理事会(FRB)が金融引き締めを続けてきた中でも底堅く推移してきた。米国の実質GDP成長率は、2024年4~6月期に年率+3.0%と高い伸びとなり、2022年4~6月期以降、9四半期連続でプラス成長となった。

需要項目別に見ると、米国経済の屋台骨である個人消費が同+2.8%と堅調さを維持している。また、住宅投資(同▲2.8%)は住宅ローン金利の高止まりによりマイナスに転じた一方で、設備投資(同+3.9%)は3四半期連続で同+4.0%前後と底堅い。

その結果、米国経済の自律的な成長を反映する民間最終需要(個人消費、設備投資、住宅投資の和)は同+2.7%と、6四半期連続で同+2.5%を上回って推移しており、米国経済は内需主導での成長が続いている。

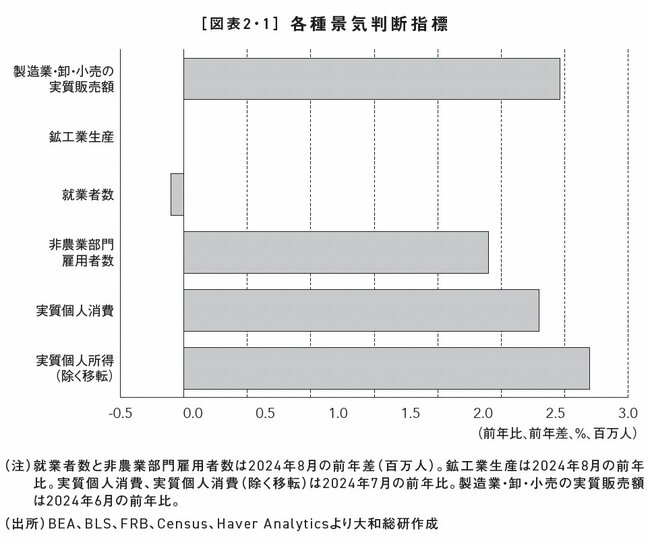

米国の景気サイクルを判断する非営利・無党派の研究機関である全米経済研究所(NBER)の基準をもとに、景気後退までの距離感を確認してみよう。

NBERは経済活動全般が数カ月以上にわたって相当な下降局面にある場合を景気後退と定義し、景気判断に際しては、6つの経済指標を用いている(図表2・1)。

同書より転載 拡大画像表示

同書より転載 拡大画像表示

過去の景気後退期には、これらの指標が前年比または前年差でマイナスに落ち込んでいることが多い。

足元のこれらの経済指標を見ると、就業者数は前年比で小幅にマイナス、鉱工業生産は前年比で横ばいとなっているものの、それ以外の4指標はプラスを維持しており、米国経済は景気後退からは依然として距離があるといえる。

労働需給の緩和を背景に

インフレは緩やかに減速

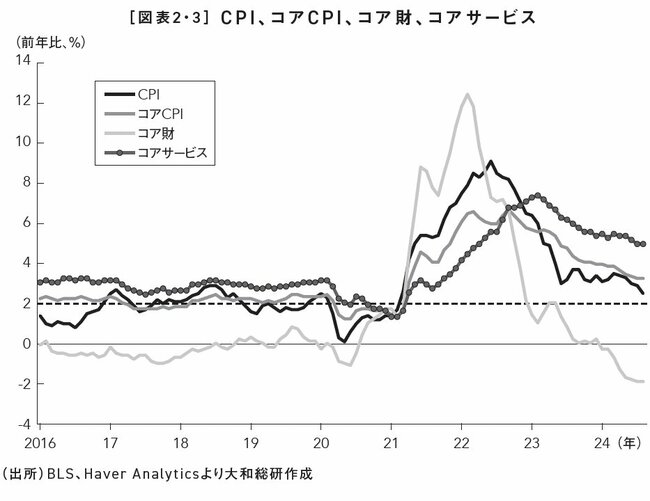

続いて、コロナ禍後の米国経済で最大の懸案事項だったインフレについて確認すると、8月の消費者物価指数(CPI)は前年比+2.5%となった(図表2・3)。

同書より転載 拡大画像表示

同書より転載 拡大画像表示