自分が使わずに済むお金は

ほかの方法で残すこともできる

Q 子や孫の将来を見据えた究極の投資とは?

Ans. シニア・ミドルだからこそできる有益な投資がある。子や孫の名義でつみたて投資をすれば、将来、老後資金に困らずに済むはず!

Ans. シニア・ミドルだからこそできる有益な投資がある。子や孫の名義でつみたて投資をすれば、将来、老後資金に困らずに済むはず!

先に「自分が使わずに済みそうなお金は、リスクを取って株式などで長期的に有利な運用を」と申し上げました。シニアの方の場合、ご自身の口座でなくても、子や孫名義の口座で投資する方法もあります。

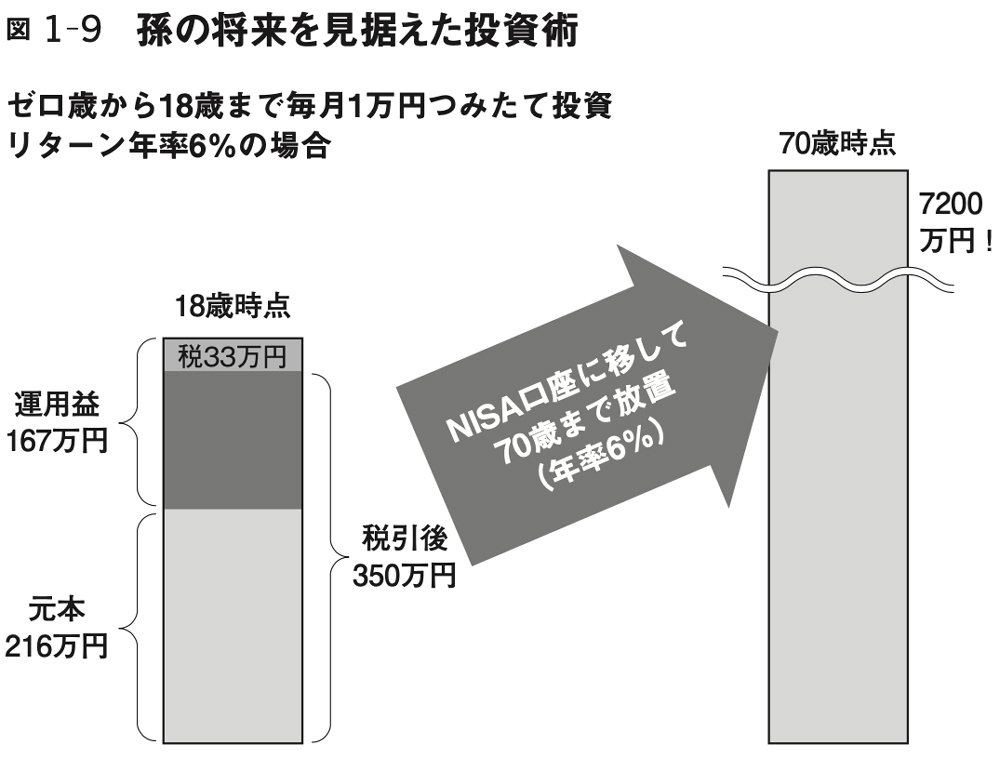

私に孫ができたら実践しようと考えている方法を紹介します。概要は図1―9です。

同書より 拡大画像表示

同書より 拡大画像表示

まず、孫の名義で金融機関に口座をつくります。親権者の承諾があれば未成年でも口座開設できる金融機関があります。未成年者はNISA口座をつくれないので、課税口座です。

口座が開設されたら、孫の口座に毎月1万円ずつ私が振り込み、孫の名義でつみたて投資をします。投資対象は新NISAで一般的な米S&P500連動型や全世界株式連動型のインデックスファンド(投資信託)です。リターンは年率6%を想定しています(実際はもう少し高いかも?)。

これを孫が18歳になるまで続けます(それまで私が生きていなくても妻は健在でしょうから笑)。

18年後の投資元本は216万円(12万円×18年間)、年率6%なら資産額は約383万円になります。18年間の値上がり益は約167万円です。

孫が18歳になったら翌年1月から新NISA口座を利用できるので、ここですべて売却します。このとき値上がり益(約167万円)に20%の税金が課されるとすると税金は約33万円、税引き後の資産額は約350万円です。