対策2 iDeCoで「掛金分を即節税」

iDeCo(個人型確定拠出年金)は、NISAと同様に運用益が非課税になる制度です。

しかし、iDeCoにはNISAにはない大きなメリットがあります。それは、掛け金が全額「小規模企業共済等掛金控除」として所得控除の対象になることです。

掛け金を払った瞬間に節税効果が発生するため、運用がうまくいくかどうかに関係なく確実にメリットを得られます。インフレによって賃金が上昇すれば課税所得が高くなりますが、これをiDeCoの掛金を増やすことで下げることが可能です。

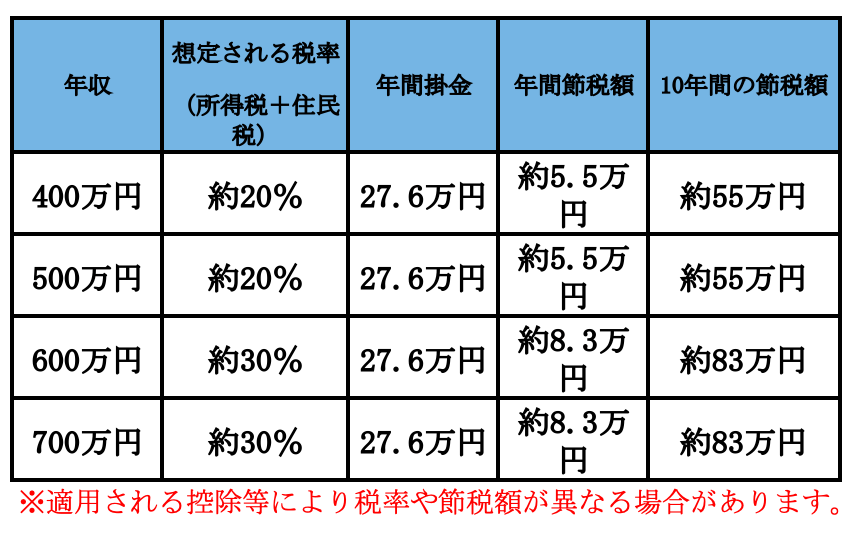

では、具体的にどれくらいの節税効果を期待できるのかシミュレーションしてみましょう。ここでは企業年金がない会社員の方が、毎月2.3万円の掛金を出していると仮定しています。

10年続けると、約55万円〜83万円の節税ができるということがわかります。運用益に関係なく確実に節税ができるという点では、NISAよりも堅実かもしれません。一方で、原則60歳まで引き出せないなどの制約もある点には注意が必要です。

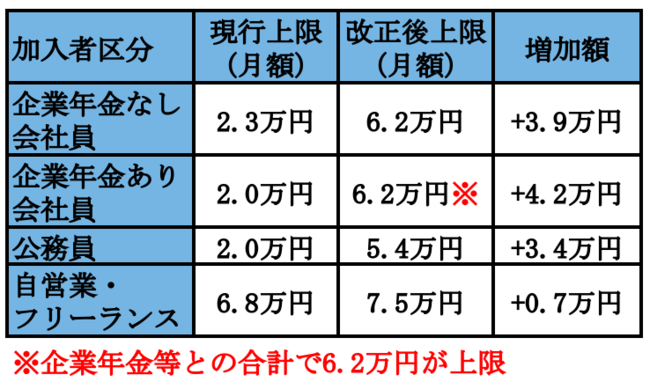

さらに、2026年12月(2027年1月引き落とし分)から、iDeCoの掛金上限額が大幅に引き上げられる見直し案が下記の通り、示されています。iDeCoの掛金上限は働き方によって異なるため、ご自身に当てはめて確認してみてください。

この改正により、企業年金がない年収500万円の会社員が月6.2万円に増額した場合、年間の節税効果は以下のように大きく変わります。