対策3 住宅ローン減税を活用する

住宅価格の高騰が止まらないなか、日銀の利上げや長期国債金利の上昇を受けて住宅ローン金利も上昇傾向にあります。これから家を買う人にとってはダブルパンチともいえる厳しい環境です。

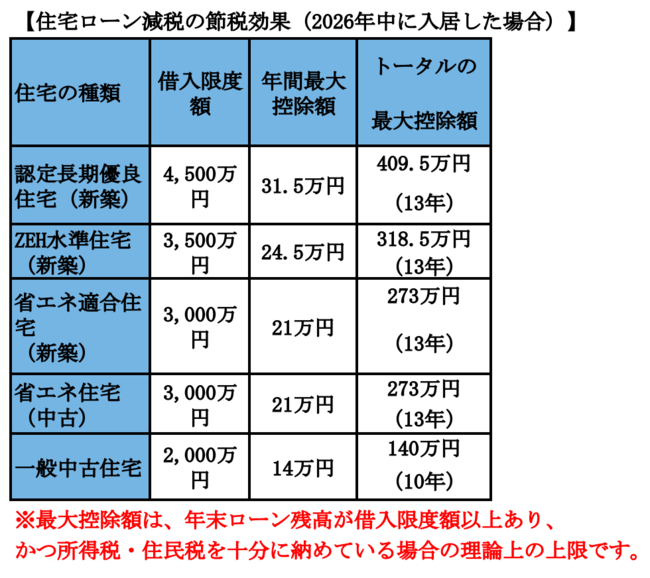

しかし、この負担を緩和する制度として住宅ローン減税があります。住宅ローン減税は、年末時点の住宅ローン残高に応じて減税を受けられる、節税効果が高い制度となっています。

2025年12月に発表された令和8年度税制改正大綱では、住宅ローン減税が2030年末まで5年間延長される方針が示されました。方針どおりに法制化されれば、住宅ローン減税の対象となる借入限度額や控除期間は次のようになります。

今回の改正案では、既存住宅(一定の省エネ金を満たす中古住宅)への支援が大きく拡充されています。これまで中古住宅の控除期間は10年間でしたが、省エネ性能の高い中古住宅については新築と同じ13年間に延長されます。

ただし、住宅ローン減税には借入限度額が定められていることに注意が必要です。基本的にはローン残高に応じて控除額が増える制度ですが、限度額を超えると控除は頭打ちになります。

都心を中心に住宅価格が高騰しているため、住宅ローン減税の借入限度額に収まらないケースも少なくないでしょう。

そのような場合は、夫婦でペアローンを組み、それぞれが住宅ローン減税を受けるといった対策が可能です。ただしペアローンには諸費用が増えるなどのデメリットもあるため、慎重に検討してください。