対策4 「年収の壁」引き上げを活用する

所得税がかかりはじめる、いわゆる「年収の壁」については、2025年に103万円から160万円への引き上げが行われました。

さらに2026年度改正では、基礎控除と給与所得控除をそれぞれ4万円ずつ(計8万円)引き上げたうえで、2026年と2027年の2年間の時限措置として基礎控除の特例加算を拡大し、年収の壁を最大178万円まで引き上げる方針が示されています。

年収の壁が引き上げられれば、基本的には税負担は減ります。ただし、基礎控除の特例加算は年収665万円以下の人が対象であり、控除額は所得に応じて段階的に変わるため、誰でも一律に減税の恩恵を受けられるわけではありません。

政府の試算では、減税額は年収200万円の場合で約4000円、年収600万円の場合で約3万6000円となっており、納税者の約8割が恩恵を受けられる見込みです。

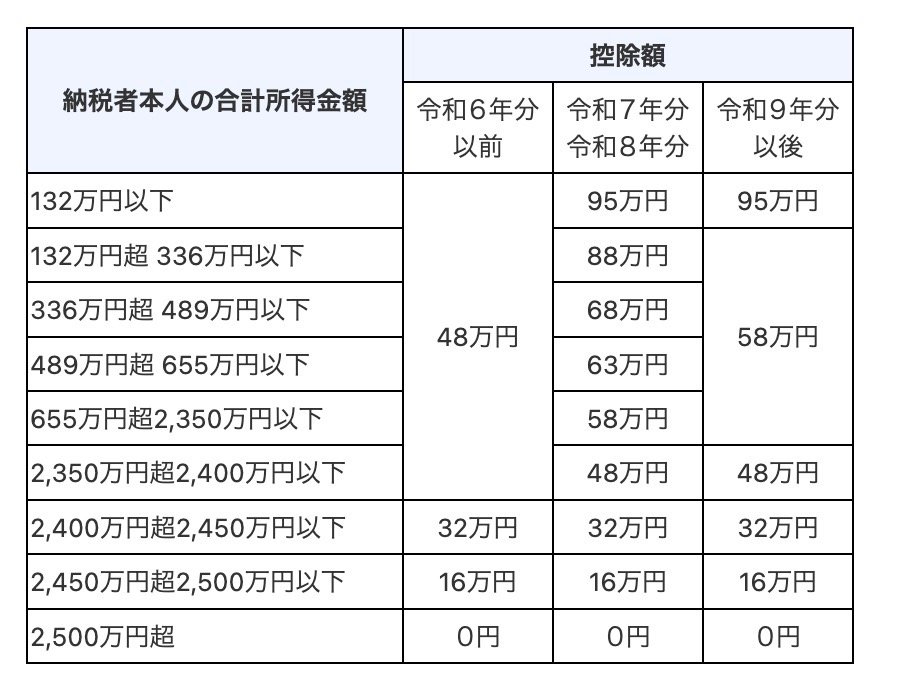

【所得別の基礎控除の金額】 <出典:国税庁>

【所得別の基礎控除の金額】 <出典:国税庁>拡大画像表示

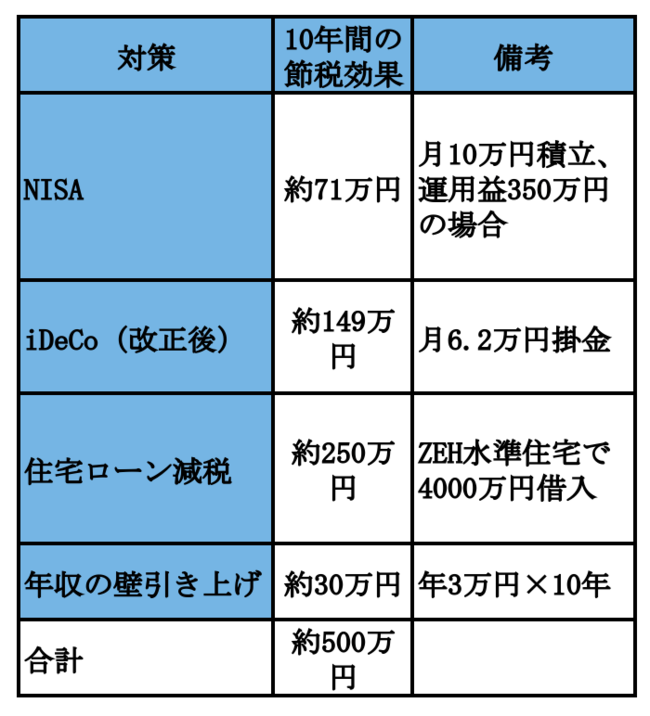

4つの節税対策の効果まとめ

最後に、今回紹介した4つの節税対策の効果を年収500万円の会社員のケースでまとめました。

今回紹介した4つの対策を、それぞれの制度要件を満たし、かつ長期間にわたって継続できた場合、年収500万円の会社員でも、10年間で合計約500万円規模の節税・税負担軽減効果が見込まれます。

もちろん、すべての対策を同時に最大限活用できるかどうかは、家計状況やライフプランによって異なります。しかし、制度を上手に組み合わせることで、10年間で数百万円規模の節税につながる可能性があることは確かです。

インフレは必ずしも悪いことではありません。適度なインフレは経済成長を促し、賃金上昇につながる可能性もあります。しかし、生活費が高騰するなかでは、収入を増やす努力だけでなく、出ていくお金を減らす工夫も必要です。

今回紹介したNISA、iDeCo、住宅ローン減税、年収の壁の活用は、いずれも制度として認められた合法的な節税対策です。投資や副業などで収入アップを図りつつ、これらの制度を上手に活用して、インフレ時代を賢く乗り越えていきましょう。