Photo:Xavi Torrent/gettyimages

Photo:Xavi Torrent/gettyimages

携帯電話事業の参入によって、業績や財務が大きく揺らいだ楽天グループ。2022年以降には社債価格が暴落し、新たな社債の借り換えに高いハードルを余儀なくされた。だが、そんな“倒産危機”にあった当時の楽天社債は、実は海外投資家から見ると「損のしようがない投資」にすら思えるほど“お買い得”で、リスクを取り切れなかった国内投資家とは対照的に、冷静に妙味を見切った海外勢が大きな投資チャンスをつかむことができた。連載『事例で読み解く!経営・ビジネスの深層』の本稿では、楽天社債から見る国内投資家と海外投資家の決定的な違いを分析していこう。(フジワラキャピタル代表取締役社長 土屋剛俊)

暴落した楽天の社債

倒産の危険性も

この数年で日本の社債市場をにぎわせたのは、なんといっても楽天グループだ。

楽天といえば、日本のECビジネスの雄であり、国内では米アマゾン・ドット・コムに並ぶほどの存在である。EC以外にもクレジットカード、証券、銀行、保険と幅広く金融ビジネスを展開しており、「楽天カード」「楽天証券」などに代表されるよう、いずれも高い成長性と強い存在感を誇ってきた。

2014~15年ごろには時価総額が2兆円を超えており、格付けもR&I(格付投資情報センター)からシングルA格を取得するなど財務も良好。当然のことながら社債の発行スプレッド(上乗せ金利)も低く、資本市場から低コストで資金調達することも容易であり、社債の投資対象としても“優等生”だった。

そんな楽天の評価が大きく崩れてしまったのは、言わずと知れた19年以降の携帯電話事業への参入である。楽天の携帯事業参入の経緯や問題点などは、これまでにさまざまなメディアで何度も報じられているため、ここでは言及しないが、結果として社債価格は大きく下落し、米国の格付け会社であるS&Pグローバル・レーティングの格付けは21年7月に「BB+」、いわゆる「投資適格でない」レベルまで格下げされ、国内円債市場においては新発債の発行によるリファイナンスは極めて難しい状況になってしまう。

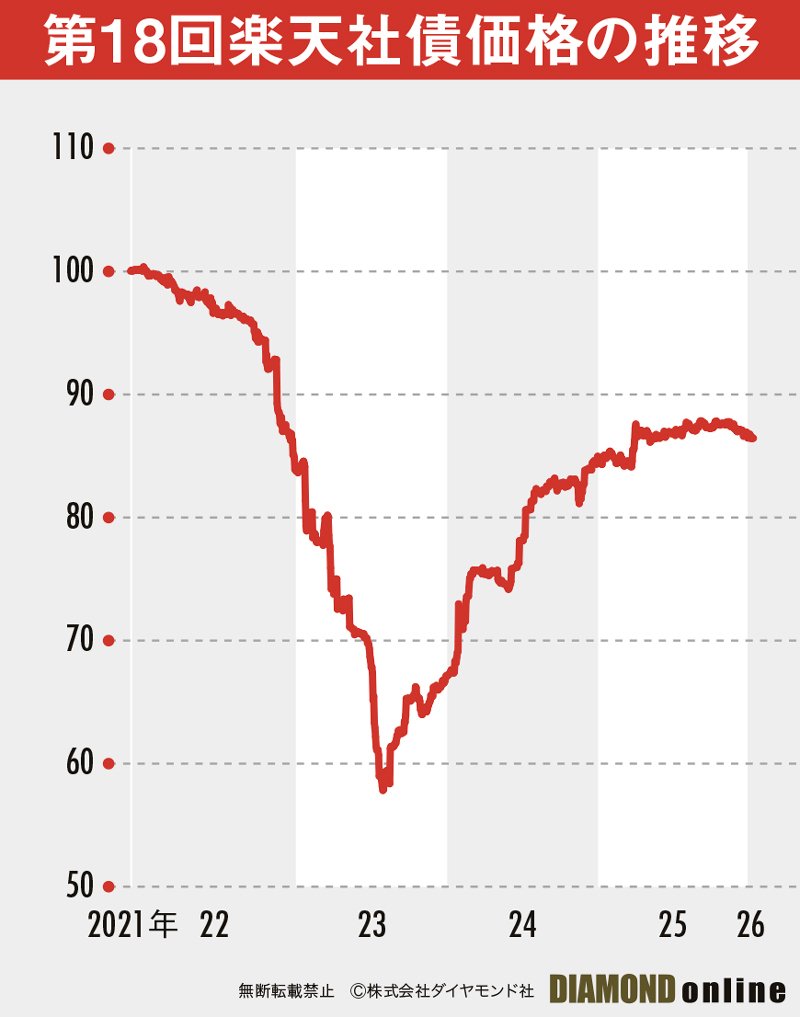

いずれもブルームバーグのデータを基に筆者作成

いずれもブルームバーグのデータを基に筆者作成拡大画像表示

上図の通り、21年末に発行された楽天の第18回社債の価格は大きく下落し、株価も下落している。また、ブルームバーグによれば、発行体の信用リスクを表す5年物CDSスプレッドは、21年に100bp以下だったところ、23年には最大で791bpまで達した。

評価の下落は、携帯電話事業で巨額の赤字が続き、黒字化することが困難だと市場が考えたことが主な原因だと思われる。加えて、当時を振り返ってみると、SNSやYouTubeなどで再生回数が増えることを狙ったのか、誹謗中傷に近いような動画が頻繁にアップされていたことも思い出す。話題性の高い企業だっただけに、そうした環境が事態を悪化させたところがあることは否めない。

だが、楽天の事例を通じて筆者が考える基本的な問題は、日本の資本市場における機関投資家の社債投資に対する思考に基本的な欠陥がある、ということだ。

すなわち、実際のリスクの分析よりも、格付けが投資適格でなくなると問答無用で売却するというルールを持っている機関がほとんどであり、投資判断も現実的なリスクリターン分析よりも、社内の人事評価や上層部に対する説明のしやすさなどが優先されるのである。

その結果、楽天の社債のリファイナンスを救ったのは海外の投資家であり、日本投資家とは対照的に、極めて“お買い得”な社債への投資によって大きな利益を獲得するチャンスを海外投資家は手に入れることができた。

実は、“倒産する可能性”もあった当時の楽天の社債は、海外投資家にとっては「損のしようがない投資」にすら見えたのである。なぜ、海外投資家にとって楽天の社債はお買い得だったのか。その背景について解説する。