Photo:Cesc Maymo/gettyimages

Photo:Cesc Maymo/gettyimages

かつて企業への急進的な提案などから煙たがられることも少なくなかったアクティビストだが、近年その存在意義が大きく見直されている。企業にとって“痛いところ”を突く正論を唱える提案が増えており、企業変革を促す契機となっているのだ。連載『事例で読み解く!経営・ビジネスの深層』の本稿では、前回に引き続き具体的な事例としてソニーグループ、花王への提案書の詳細な内容を解説する。実は、アクティビストの作る「紙芝居」は、ファイナンス初学者にとっても勉強になる優れた資料だ。アクティビストは一体どのような点に着目しているのか、ファイナンス視点で解説していこう。(財務戦略アドバイザー/インテグリティ代表取締役 田中慎一)

ソニーと花王に対する

アクティビストの「紙芝居」とは

前回は、これまで煙たがられていた存在だったアクティビストが、近年むしろ他の投資家から積極的に歓迎されるようになった要因を解説しました。その背景には、アクティビストの提案が、以前とは異なり、企業にとって痛いところを突く、「ごもっともな」正論になっているという変化がありました。

その意味で、いまやアクティビストの「紙芝居」は、ファイナンス初学者にとってプロの投資家がどのように企業を分析しているかを学ぶことができる、最高の教科書です。前回はセブン&アイ・ホールディングスへの提案書を細かく紹介していきました。引き続き、今回は筆者がおすすめするソニーグループと花王への2つのアクティビストの提案書の内容を詳しく紹介していきましょう。

サード・ポイントのソニーへの提案

2019年6月に米サード・ポイントが公表したソニーグループ(当時はソニー)への提言も示唆に富みます。サード・ポイントの問題意識も極めてシンプルで、「ゲーム、音楽、映画、半導体(画像センサー)、エレクトロニクス(家電)、金融」と多くの事業を抱えるが故に会社全体がディスカウントされている(いわゆるコングロマリットディスカウント)というもの。

その上で、

(1)半導体事業を完全に分離して上場させる

(2)ゲーム、音楽、映画を“エンターテインメント”としてソニーの中核に据える

(3)もうかっていないエレクトロニクス事業を適切な規模にダウンサイジングする

(4)ソニーフィナンシャル、エムスリー、オリンパス、スポティファイ等の上場株式を売却し、株主還元を強化する

(5)財務レバレッジ(負債活用)によってROEを向上させる

という具体的な提案をしています。

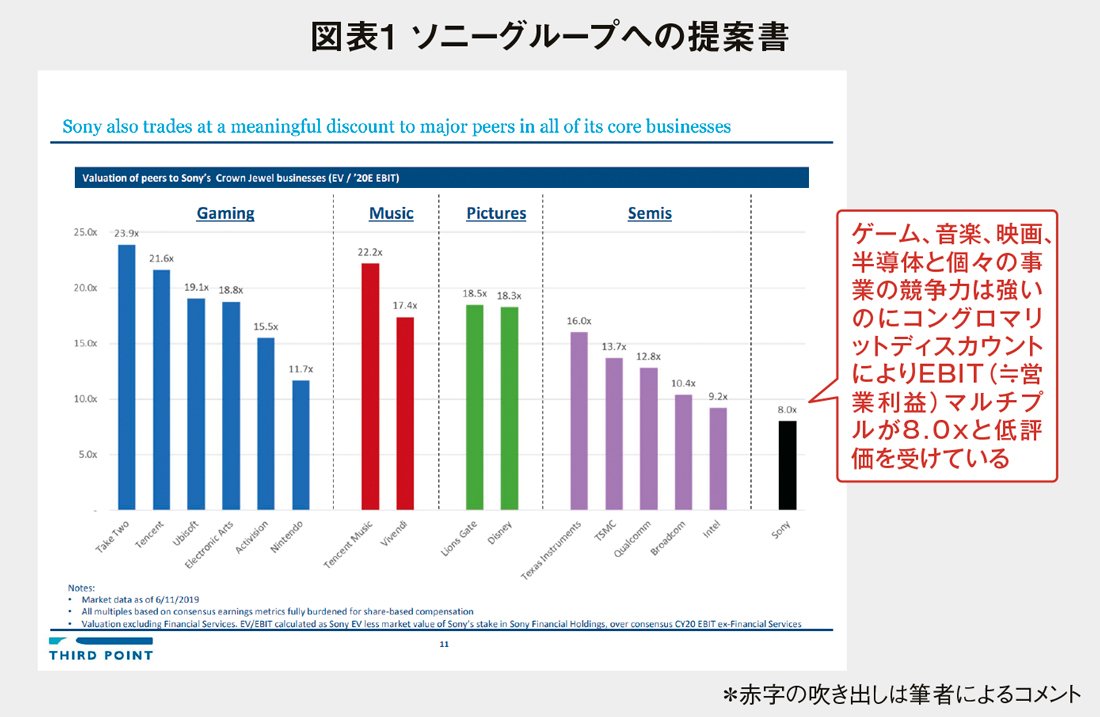

確かに、エレクトロニクス以外の個々の事業は収益性も成長性も高いにもかかわらず、ソニー全体の評価額は著しくディスカウントされています(図表1)。

これに対してソニーが取った行動は、吉田憲一郎会長が後に「ソニーは資本市場に育てられた」と振り返っている通り、逃げることなく株主と真摯に対話することでした。そして、パソコン事業の売却、テレビ事業の縮小と中国企業との合弁への移管、ソニーフィナンシャルの分離・上場という大なたを振るいます。