Photo:Avalon/JIJI

Photo:Avalon/JIJI

高市政権下の構造改革期待を追い風に上昇してきた日本株は、中東情勢の緊迫化と原油高を受けて急反落した。日本がエネルギー輸入国であることに加え、選挙後に積み上がった海外投資家の買いポジションが短期間で巻き戻されたことも下押し要因だ。ただ、情勢が沈静化すれば物色の軸は再び業績と政策恩恵に戻る可能性がある。(UBS SuMi TRUSTウェルス・マネジメント ジャパン・エクイティ ストラテジスト 小林千紗)

中東リスクと原油高が

日本株の急失速を招く

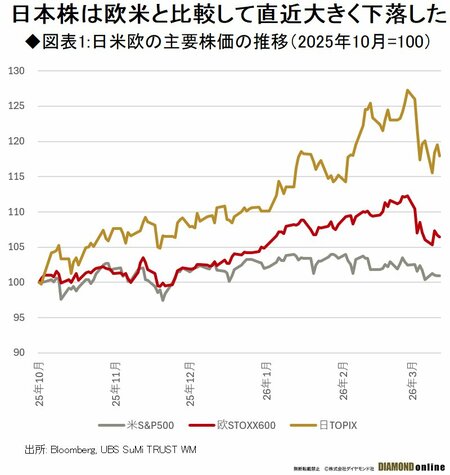

わずか数週間で日本株を取り巻く環境は大きく変化した。2月下旬までは高市首相率いる自民党の大勝を受けて、日本の構造的変化・成長率上昇への期待が高まり、日本株は世界でもトップクラスのパフォーマンスを上げていた。

しかし、米国とイラクの軍事衝突が起き、その結果、原油価格が一時1バレル=100ドルを大きく上回ったこともあり日本株は他の市場と比較しても大きく売られている。

米国のS&P500は直近高値から4.9%の下落、欧州のSTOXX600が6.1%下落にとどまるのに対して、TOPIX(東証株価指数)は最大で9.1%、日経平均株価は同13%下落した(図表1参照)。

これには日本固有の要因がある。経済産業省によれば、日本の原油備蓄量は4.7億バレル、254日分あり、すぐに原油が枯渇するわけではないが、日本株急落には日本が非資源国(原油をほぼ100%輸入に頼っていること)ということが影響している。加えて投資家のポジション調整も原因の一つだ。

次ページでは、海外投資家の売買動向を検証しつつ、相場先行きを予測する。