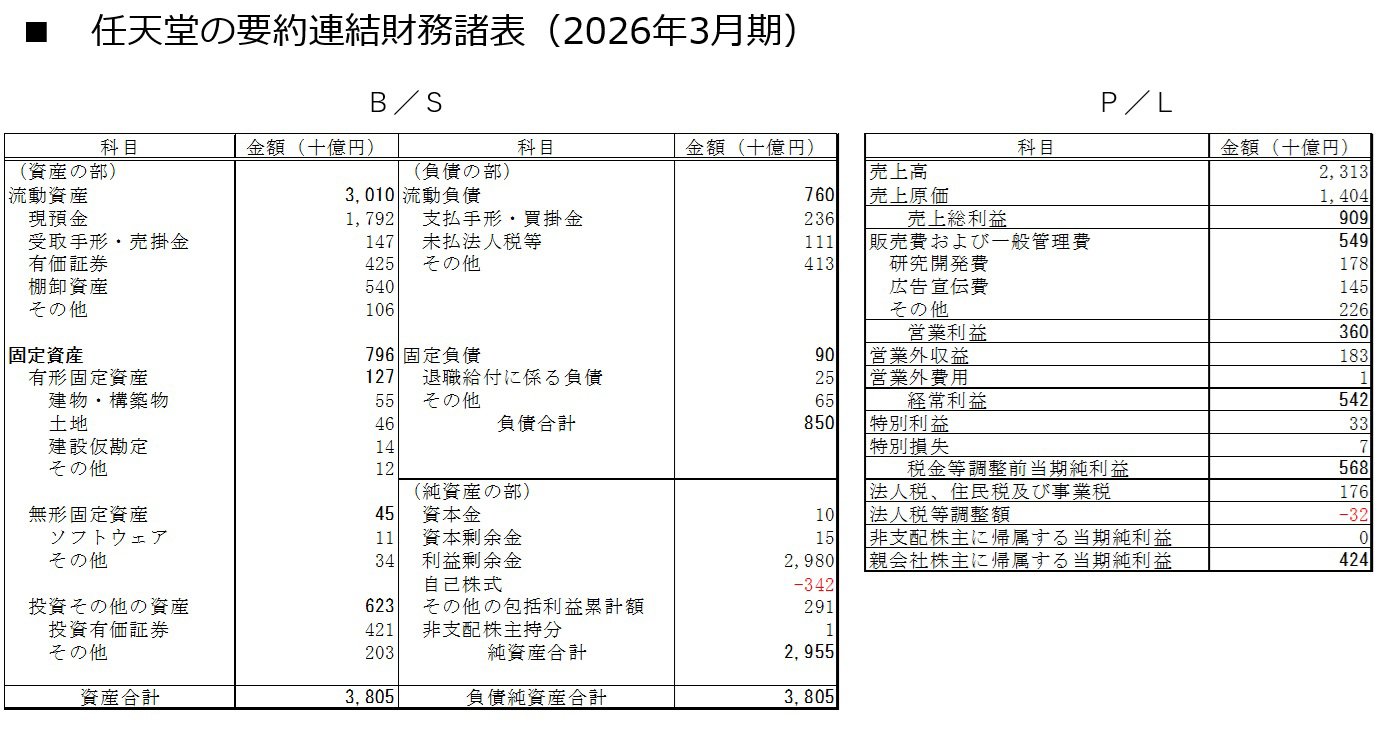

B/Sの右側には、流動負債が約7600億円、固定負債が約900億円計上されているが、純資産(約2兆9550億円)に比べて非常に少ない。そのため、企業の安全性を示す指標の一つである自己資本比率(=純資産÷総資本〔総資産〕)は約78%と圧倒的に高い水準にある。

このような特徴は、借入金などの有利子負債を持たない「無借金経営」を行っている企業でよく見られるものだ。

P/Lでは、売上高が約2兆3130億円であるのに対し、売上原価が約1兆4040億円(原価率は約61%)、販管費(販売費及び一般管理費)が約5490億円(販管費率は約24%)計上されている。営業利益は約3600億円で、売上高営業利益率(=営業利益÷売上高)は約16%という水準だ。

筆者作成 拡大画像表示

筆者作成 拡大画像表示

では、実際の任天堂の決算書を確認していく。ここでは、特にB/Sに着目しよう。

まず、流動資産には棚卸資産(在庫)が約5400億円、受取手形・売掛金が約1470億円計上されている。これらは比例縮尺図から想定した通りだ。

一方で、流動資産に計上されている最大の資産は現預金(約1兆7920億円)となっている。

任天堂のメインビジネスであるゲーム事業では、ハードがヒットするかどうか、そしてそのハードに対応するソフトの売り上げの動向で利益が大きく変動する。そのため、業績悪化局面にも耐えられるよう、任天堂は多額のキャッシュを保有していると理解できる。

任天堂がファブレス企業で自社の工場を持たないのも同じ理由によるところが大きい。一般には、工場の稼働率が高水準であれば、生産を外部に委託するより自社生産のほうが有利になるが、浮き沈みの激しいゲーム業界においては工場の稼働率が大きく変動する可能性が高い。